还记得2020年的4月份嘛,口罩需求暴增,与口罩沾边的各种原料价格“一飞冲天”、“一货难求”等等消息比比皆是!锦纶,氨纶用于做口罩带的原材料,货源紧张,导致原料上涨,几天的时间锦纶从一吨一万多涨到了二万多,氨纶从三万多涨到了五万多,接近破6万!市场火热前所未见!

伴随国内疫情管控政策的放开,老百姓对于口罩的需求再度升温,N95口罩再度出现断货情况,最近业者关心还能不能因为口罩带动一波行情,年关将至叠加政策暖风加持下,而据市场反应,目前作为口罩原材料的粗旦氨纶产品关注度依旧较高,口罩风强势来袭,会不会再度带来一波反弹行情?

N95口罩再度紧俏

市场仍有着较大的需求

我国是一个口罩产业大国,生产了全球约50%的口罩。进入 2020年以来,随着新冠疫情暴发,医用口罩等医疗防护用品相当紧俏,全球一度面临口罩产能不足、供不应求的局面。在政策支持等因素的推动下,日产能产量增长迅速。随着日产能产量增长迅速,我国口罩产能产量快速攀升。数据显示,2020年口罩产量达到 101亿只,同比增速更是达到了 102%。2021 年因疫情得到有效控制,市场需求有所下滑过剩的口罩产能将面临较大的调整,总体产量有所回落,同比增速降低 6.93%,产量为 94 亿只。

进入2022 年,新冠疫情并未如预想中逐渐走弱而是随着变异株奥密克戎的出现继续肆虐全球,化纤纺织市场多因疫情影响,导致终端需求疲软,如今伴随疫情政策放开,我国医用口罩市场需求仍有着较大的需求。

目前继部分防疫药品、新冠病毒抗原检测试剂盒热销后,N95口罩也再度紧俏。

12月12日,Wind数据显示,口罩概念股走强,口罩指数涨1.82%,报2106.83元,成分股中多数公司股价上涨。其中,翰宇药业(300199)涨11.86%,道恩股份(002838)涨10.01%,泰达股份(000652)涨9.95%,奥美医疗(002950)、稳健医疗(300888)、振德医疗(603301)等公司股价也有不同程度的上涨。

针对N95口罩的热销,记者以投资者身份联系多家N95口罩(医用防护口罩)上市公司,多家企业表示近期N95口罩需求量突然升高,正处于“缺货”状态,会积极扩大产能或是根据市场需求及时做出决策。在采访中,仅有一家企业表示,N95口罩的产能可以满足市场需求。

口罩日产不足1亿只

对于锦纶、氨纶仍杯水车薪

锦纶、氨纶作为口罩耳带的主要用料,其中锦纶占比可达八成,其余是用氨纶70D、140D混纺,氨纶作为辅料占比较低,但两种原料目前供应充足,并未出现2020年初供不应求的局面。

口罩耳带规格在3-7mm,其中3mm居多,一只口罩需要用到35cm长的带子,小编粗略计算了一下,1KG锦纶加弹丝约可生产660米口罩耳带,我们按一个口罩所用的耳带长度35公分粗略计算,那么1KG锦纶丝就可生产约1886只口罩,即便高峰时期一天按4亿的产量可用加弹丝约212吨,如此换算,全年口罩耳带锦纶加弹丝用量约7.7万吨/年,目前来看年用锦纶丝不足10万吨/年,且全国DTY70D合股丝日产已经超过1000吨,仅锦纶用在口罩耳带用量就处于过剩状态。

再看氨纶,口罩耳带一般对应用0.3克氨纶原材料,即便仍是日产3-4亿的产量,氨纶用量大约100-120吨,全国氨纶70D/140D日产量约为400-500吨,且氨纶厂家可转产,粗旦生产能力也可提升情况,因此保持正常供应尚不是难题。如今口罩日产不足1亿只,虽然近期口罩带动下比如熔喷布、无纺布以及耳带,相应的带动了PP、涤纶短纤的价格上涨,但是对于锦纶、氨纶就有些杯水车薪了。

但戴口罩可能在未来会成为更多人的生活习惯。这次疫情已经对口罩行业带来巨大的变化,口罩耳带的氨纶用量短期需求可保持,但不足以长久支撑。普通氨纶(20D/30D/40D)下游化纤纺织品整体需求疲软,氨纶厂家近期开工率下滑,国内整体开工已经下滑至6成附近,平均库存35天,短期氨纶市场依旧不容易。

产能突破百万吨,后疫情时代的

氨纶行业集中度会逐步提升

但随着氨纶需求的不断扩大和氨纶生产技术的进一步升级,氨纶在下游纺织品中的应用范围及含量都在不断扩大,氨纶纤维早已从“味精”纤维走向常规,无氨不成布已成现实。2010-2020年中国氨纶市场表观消费量呈明显的增加趋势,年均复合增长率为 12.2%,高于同时期国内化学纤维市场表观消费量的年均复合增速5.4个百分点。

近年来20D和 30D等细旦丝的需求增速较快,因其可广泛应用于内衣、袜子和圆机上;140D 的粗旦丝在花边、袜口等领域具有广泛的应用;纤度更大的粗旦丝,如 280D、560D 等,则主要用于织带和纸尿布。此外,氨纶粗旦丝 70D、140D 还可用于口罩耳带和防护服弹力扎口,因而2020年初以来受新冠疫情影响,氨纶粗旦丝 70D、140D 需求量大增。需求端的增长推动氨纶产能进一步释放,截止至2021年12月份中国氨纶总产能103.1万吨,全年产量预估为79.3万吨。

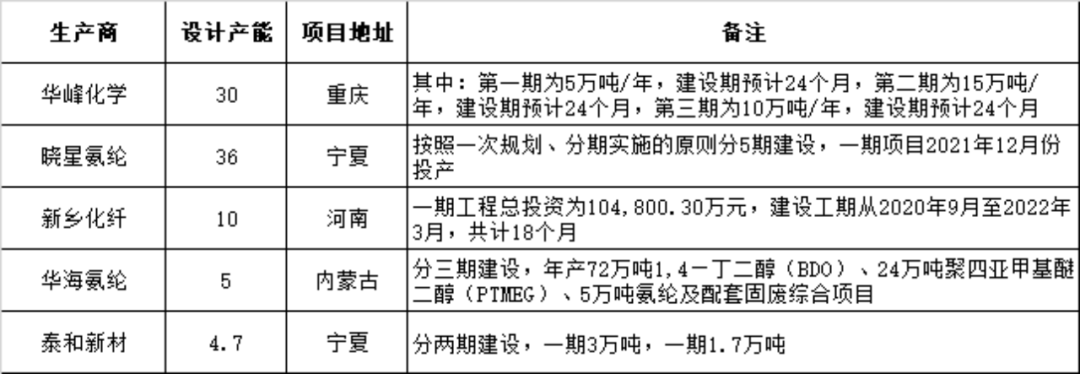

从投资主体来看,各大龙头企业依然看好氨纶未来前景,新增产能主要集中于头部企业。近年来,国内氨纶产能两极分化,行业集中度不断上升。根据统计数据显示,截至 2020 年底中国前五大氨纶生产企业分别是华峰化学、晓星氨纶、新乡化纤、华海氨纶和泰和新材,上述五大生产企业合计产能 58.4 万吨,CR5达到 65.3%。“十四五”期间,行业新增产能依然主要集中于前五大生产企业,具体包括:华峰化学 30 万吨/年、晓星氨纶 36 万吨/年、新乡化纤 10 万吨/年、华海氨纶5 万吨/年、泰和新材4.7万吨/年,累计涉及产能85.7万吨。

表1 2021-2025年中国前五大氨纶生产商新建、拟建项目统计表(单位:万吨)

随着头部企业的持续扩产,具有规模优势的头部企业将以更低的成本占领市场,小企业老旧的产能将被淘汰,伴随着政策暖风的持续,后疫情时代的氨纶行业集中度会逐步提升。

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!