2006年运营至今

17年273天

2006年运营至今

17年273天

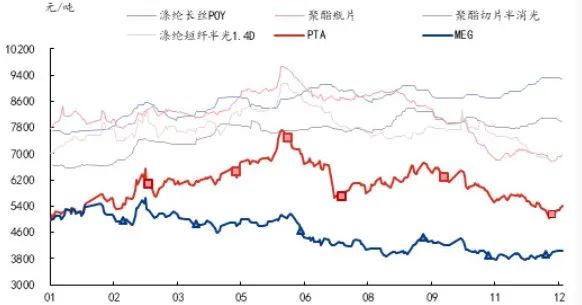

周内聚酯产业链价格涨势明显,下游产品来看,聚酯产品涨势迅猛,长丝表现尤为突出,涨幅3.4%附近。受各种宏观利好因素带动,下游产品涨价、去库盛况同现,行业去库较为明显。

聚酯及原料价格走势对比

图1 聚酯产品价格趋势图

产业链利润方面,原油本周震荡偏强,整体成本有一定支撑,而产品本身供应多有下滑,且终端订单存在阶段内回升迹象。其中原料端PTA加工费回升至450元/吨附近,下游聚酯产品来看,长丝扭转前期的亏损态势,聚酯POY盘面已不亏损。

市场预期改变,带动一波淡季补货从而激发加弹及终端织造备货意向,周内聚酯继续去库。原料端PTA工厂特别是主流大厂的装置问题使得周内供应缩量,社会库存去库。供给端,PTA装置变动:亚东重启,但独山能源,逸盛海南等PTA装置下调负荷,能投计划外停车,至周四PTA负荷降至63.7%。截至12月15日,中国大陆地区乙二醇整体开工负荷在56.00%(环比下降0.12%),其中煤制乙二醇开工负荷在38.56%(环比下降0.77%)。

而下游来看,长丝库存从前期的38天附近下滑至23天附近;且在一定程度上延缓聚酯降负的速度。

综上,本周长丝去库给市场带来一定提振,本周涤纶长丝产销平均在80%。本周POY工厂库存在23.7天,环比下滑20.47%;FDY工厂库存在23.3天,环比下滑18.25%;短纤工厂权益库存4.3天,环比下滑29.59%%,实物库存11.7天,环比下滑1.6%。

本周展望

基于上述成本及供需端的表现,防疫措施优化之下,市场对明年需求恢复存乐观期待,但聚酯市场涨后货源下游跟进乏力,市场反弹阻力将逐步加大。预计下周涤纶长丝将呈现前高后低走势。近期涤纶长丝工厂成品库存压力进一步缓解,叠加成本端存在支撑。此外,冬季保暖面料在电商平台销量提升,下游用户单量好转,但可持续性不强,预计订单仅维持在月底或下月初附近。但仍需进一步关注后期下游及终端业者备货力度,预计POY150D重心将在7050-7300元/吨。但市场价格依旧缺乏持续上涨的支持,聚酯产品价格可能出现震荡或横盘。

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!