2006年运营至今

18年278天

2006年运营至今

18年278天

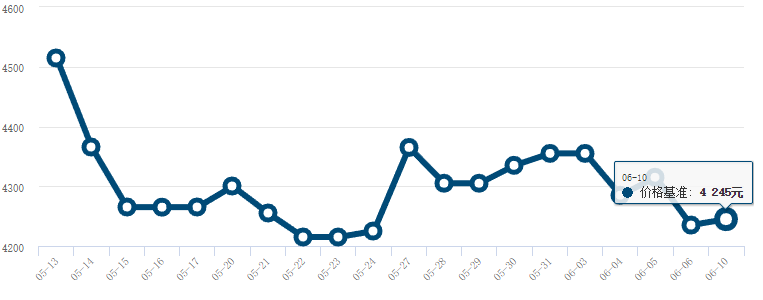

在端午期间外围形势好转带动下,本周乙二醇现货市场成交价格有所上涨;虽然主流库区节日期间发货良好,但高库存并未得到缓解。那么在多空争夺激烈下,本周乙二醇市场走势又将如何呢?

成本端开始反弹

油价经历前期一轮暴跌之后,受到欧佩克延长减产协议、美国继续制裁委内瑞拉和伊朗、美联储降息预期增加等因素影响而暂时止跌,PX和PTA的绝对价格有望暂时企稳。

而从相对价格来看,目前PX-石脑油价差为352美元/吨,离300美元/吨的理论加工成本只有一步之遥,且近期东北亚不少PX装置因利润状况不佳而开始检修,因此PX相对价格也有望企稳。

供应端得到缓解

受乙二醇价格持续下行影响,乙二醇生产企业的经营状况持续恶化。目前国内乙二醇各种工艺的生产装置均陷入亏损状态。在这种情况下,乙二醇生产企业的生产积极性较差,目前开工负荷仅为65%左右,为近些年的偏低水平。

6月,永金化工的4套共计80万吨的装置及恒升化工、黔希煤化工的乙二醇装置将会检修,而如果乙二醇生产企业的利润得不到修复,前期检修的企业将会延迟检修期限,而仍在生产的企业也难以维持,开工负荷将会进一步下滑,国内供应过剩问题将会得到缓解。

港口库存依然高企

据统计,截止到6月6日,华东主港地区乙二醇港口库存约116.3万吨,较上5月底持平。其中张家港85.8吨,环比减少1万吨,某主流库日均发货约9900吨附近;宁波7.6万吨,环比增加1.4万吨;上海及常熟8万吨,环比减少0.3万吨;太仓11.1万吨,环比减少1.1万吨,主流库区日均发货4800吨左右;江阴3.8万吨,环比增加1万吨。

从数据中可以看出,港口库存还是依然高企的。

需求端难见起色

需求方面仍难以见到显著的起色,聚酯端的产销数据仍旧没有出现较大的改观。整体聚酯开工率目前仍旧处在86.79%附近。

除短纤之外,聚酯整体现金流开始有所好转,一些聚酯工厂开始计划逐步重启设备。但目前终端织造企业库存天数仍旧偏高,基本上都是按需采购,观望情绪较为偏多,持续累库的情况或将继续延续。

整体纺织行业已经进入淡季状态,部分纺纱厂也有计划停车的打算,这对于聚酯将会形成影响,而聚酯累库的可能性也在继续增高。这对于乙二醇的消耗来说将难以形成提振作用。

综上所述,本周乙二醇主港到货量在19万吨附近,港口库存预期回升为主。基本面来看,随着聚酯负荷的陆续回升,需求端刚性支撑走强,6月乙二醇去库幅度增加。供需格局好转过程中乙二醇现货市场低位存支撑。加上近期石脑油价格下跌后反弹,预计短期乙二醇市场有望延续反弹行情。