2006年运营至今

18年278天

2006年运营至今

18年278天

一、行业展望与交易提示

二季度操作提示:我们认为宏观经济的下滑以及产业的盈利能力较弱决定了大方向是适合做空的,六月份PX、PTA压力依旧较大,反弹的起来做空最为适合。策略方面来看,PTA 进入增库存阶段,是加仓做空的好时机,当PX亏损较大(每吨亏50美元)时,我们应止盈出局。具体点位来看,我们认为PX在六月份运行的大概率区间1160-1260美元FOB(960的石脑油价格加200-300),对应的PTA成本区间6550-7040,按照现阶段一吨亏损500来计算,合理的现货价格区间6050-6540。我们认为6550以上可以建立期货空头头寸,激进者可在6500以上建立,按照每50点加仓,6700-6800之间止损,我们预估6-7月份还可以达到前期低点。

主要的逻辑:宏观方面来看,银根的收紧对民营企业来讲产生了致命的伤害,长三角调研的情况来看,今年资金问题是头等大事,PTA 以及聚酯盈利能力较差,资金问题难以解决,后市难言乐观。

产业来看,产能过剩以及新增的PX产能决定了PX环节难有较好的利润,这一利空目前来看还未完全消耗,近期PX利润有好转的迹象,如果持续好转,PX如期投产的概率较大,最终还是形成压制,从而使PTA价格重心下移。PTA 环节来看,目前开工率维持较低的位置,随着检修的逐渐结束,聚酯的高负荷下降,PTA 将进入增库存阶段,现货市场受到压制。尽管近期逸盛等工厂提高结算价至6600(比市场预期的要高220元左右),市场解读为工厂在挺价,现货到了6350-6400之间成交量较少。换言之当现货高于6400时,聚酯工厂很难接受这样的价格。

产业的矛盾:综合来看,六月份主要的矛盾是PTA工厂强势提价与下游聚酯工厂被动接受提价建仓需要密切关注的窗口:PTA、聚酯开工率(评估库存阶段),PTA现货成交价格及价格(看下游的接受程度)

一、 PX投产进度以及生产情况

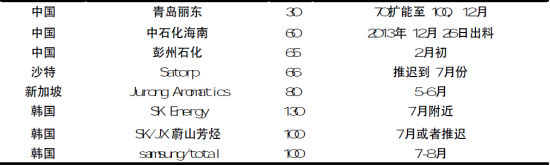

表一:2014年PX新装置投产计划

新加坡Jurong Aromatics80万吨、韩国的仁川130万吨、三星[微博]100万吨、SKGC 100万吨PX项目计划在6-7月份投产,共涉及到PX产能430万吨,如果PX盈利能力较好,预估如期投产的概率较大,对后市形成压制。PTA方面逸盛海南新装置4#约220万吨已在试运行,翔鹭石化的450万吨PTA项目目前已开150万吨,剩余的300万吨产能时开时停,新增产能的投放对PTA工厂来说无疑是雪上加霜。

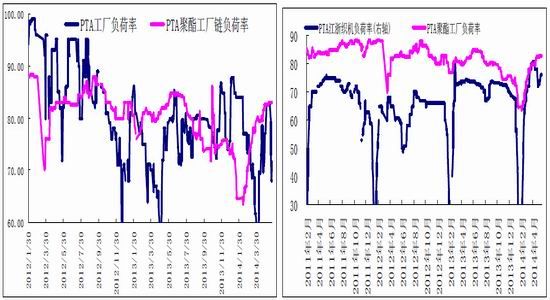

图1: 中国PTA及聚酯开工率变化 图2: 中国聚酯及织机织造开工率变化

资料来源:银河期货纺织事业部

截止5月22日统计,五月底至六月份将有高达500万吨的PTA产能检修,这导致PTA工厂从开工率82%降低至62%。而在此期间聚酯的开工率高达82.5%,这样的开工率算是年内的高点,6月份属于传统的消费淡季,聚酯的开工率在此基础上提高的概率不大。我们预估PTA开工率利润出现转机时,开工率还是会很快的提高,另外PTA工厂大幅的检修我们预估到了六月上旬出现转机。后期金鼎聚酯与PTA工厂的开工率,PTA进入增库存阶段是比较好的做空时间窗口。

图3:石脑油及PX价格

资料来源:银河期货纺织事业部

石脑油与PX 的价差持续收债,目前两者的价差仅250,与前几年价差400-600相比出现了大幅下滑,按照加工石脑油成PX成本250美元来计算,现在PX处于微利状态。五月9日PX一吨亏损高达51美元,处于近几年的亏损最大,由于PX新增产能的投放我们认为PX还有下行的空间,但是目前的PX市场定价主体在韩国和日本,这两个国家PX工厂现金流充裕,而且日本的贷款利率为负,当PX亏损较大的时候(比如一吨亏损100美元),PX工厂可以停产检修来维持价格的稳定。近期PTA工厂挺假的行为,最终损害的是聚酯工厂的利润,而让PX工厂借此从中渔利。

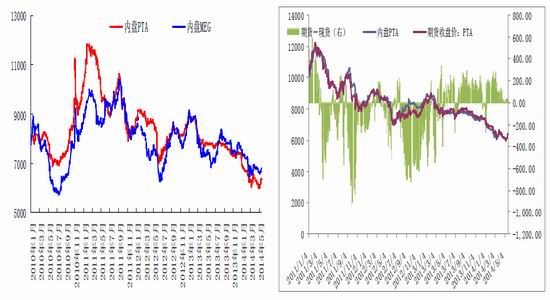

图4: PTA 以及MEG 价格变化情况 图5: 期现价差变化情况

资料来源:银河期货纺织事业部

图6:聚酯材料价格走势图

二、产业上中下游库存情况

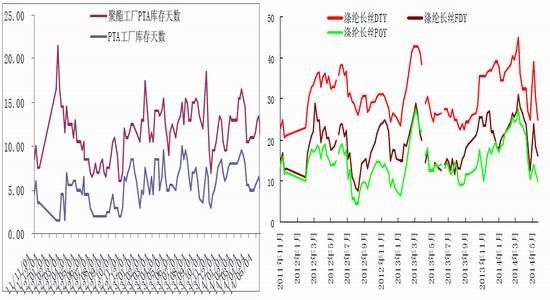

图11: PTA库存天数

资料来源: 银河期货纺织事业部

随着PTA的停产检修,三月底PTA的开工率一度降至60%以下,而此阶段聚酯以及织机织造开工率出现逆转,到四月份聚酯和织机织造开工率长期处于78%以上的水平。POY/FDY/DTY三者库存分别由三月下旬的高点27、31、45天下降至20、22、32天。现阶段聚酯库存偏低,刚需采购为主。

三、产业上中下游利润情况

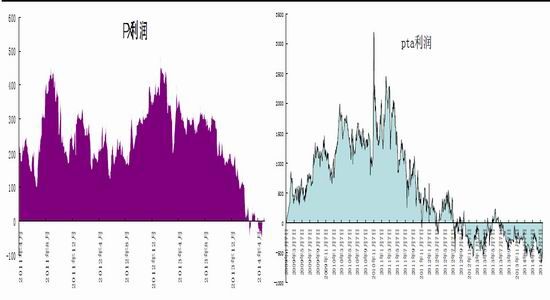

图7: PX利润变化 图8: PTA利润变化

资料来源:银河期货纺织事业部

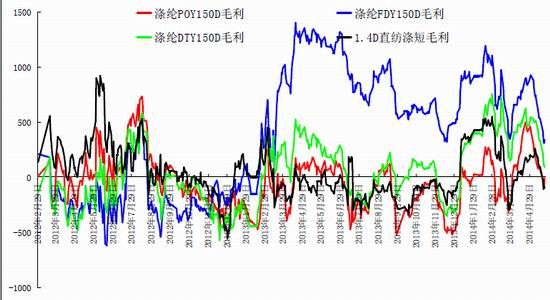

图9: 长丝及短纤利润变化

资料来源:银河期货纺织事业部

利润结构来看,PX今年的利润除下了大幅的下滑,PX 的利润补贴了下游聚酯工厂的利润。而PTA的利润则一如既往的亏损,亏损以就持续,按照PTA工厂三年一个周期的经验来看,PTA工厂至少还需要亏损一年,以后的日子才会好过一些。也有业内人士分析,这样持续三年的时间,投产的装置的固定成本都搭进去了。五月中旬的一波上涨,挤压了聚酯的利润,而就在此时PX利润出现了转机。恒力,逸盛和翔鹭亚洲合同倡导价为6600元/吨,许多终端用户认为这一倡导价水平高出预期,尤其是在近期下游需求持续疲软的情况下出乎预料。从盘面采购的情况来看,PTA 现货价格在6350-6400之间成交稀少,反映出下游提价困难。我们认为PTA工场这种挺价行为起不到挺价的目的,也难以实现盈利。最终是肥了PX工厂,损害了聚酯工厂。

四、六月份PTA价格走势推演

我们认为宏观经济的下滑以及产业的盈利能力较弱决定了大方向是适合做空的,六月份PX、PTA压力依旧较大,反弹的起来做空最为适合。策略方面来看,PTA进入增库存阶段,是加仓做空的好时机,当PX亏损较大(每吨亏50美元)时,我们应止盈出局。具体点位来看,我们认为PX在六月份运行的大概率区间1160-1260美元之间(960的石脑油价格加200-300),对应的PTA成本区间6550-7040,按照现阶段一吨亏损500来计算,合理的现货价格区间6050-6540。我们认为6550以上可以建立期货空头头寸,激进者可在6500以上建立,按照每50点加仓,6700-6800之间止损,我们预估6-7月份还可以达到前期低点。