2006年运营至今

18年288天

2006年运营至今

18年288天

一、行情回顾

经过7月份的一轮上涨行情,进入8月份,PTA主力1401合约先扬后抑。截至8月23日,TA01报收于7860元/吨,较7月结算价上涨28元/吨,月累计成交量8802528手,较上月减少1368556手。从基本面上看,PTA产业链依旧呈现上强下弱态势,目前趋势仍处于对前期上涨行情的修正阶段,待下游及终端市场产销有所突破,PTA将重获上行动力。

二、基本面情况

1、原油价格继续攀升

8月份,消息面利多因素接踵而至。一方面,原油供给不断减少。自今年6月份以来,截至8月17日当周,EIA原油库存累计减少3222.3万桶,原油库存已处于历史低位。8月16日当周,美国炼厂产能利用率为91%,较7月底降低0.3个百分点。此外,利比亚和伊拉克的石油供应中断给市场增添了压力,而埃及暴力冲突升级令市场担心该地区出现更大范围的动荡及石油供应中断。另一方面,原油需求大幅增加。7月份,衡量美国国内石油(原油与成品油)需求的石油交货量达日均1890万桶,同比上升1.7%,为三年来同期最高水平。中国7月原油进口量已触及每日615万桶纪录高位,2014年将至少新增1000万吨配额。

截至8月26日收盘,美原油报收于106.42美元/桶,较7月结算价上涨3.59美元/桶;布伦特原油报收于111.04美元/桶,较7月结算价上涨4.58美元/桶,创出近6个月新高。

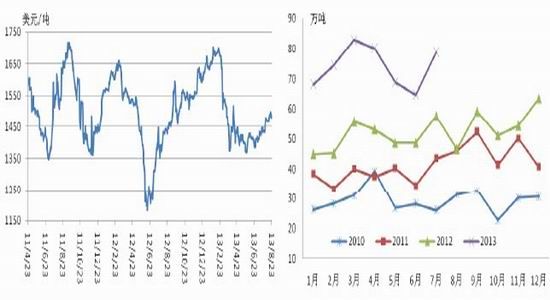

2、PX价格延续反弹格局

图表1:FOB韩国PX价格,PX进口量

数据来源:CCF 金友期货研究发展部

在原油价格不断上涨影响下,PX价格自6月下旬触底反弹,原因主要有以下三个方面:首先,新增产能未能如期投产。原计划二季度投产的腾龙石化160万吨产能推迟到7月下旬试运行,但又遭遇PX试车装置闪燃事件,事故原因调查、装置再度试行等又将推迟新产能的正式运营。而原计划定于二季度末三季度投产的60万吨PX新增产能,目前尚未到位。

其次,PX装置降负或检修。6月份以来,因PX利润空间缩窄,韩国乐天化学和韩国HC石化为保证稳定的生产利润,采取降负或停车措施。国内扬子石化、辽阳石化及西北一套PX装置停车检修,共涉及产能235万吨。以上装置最早可能在今年四季度恢复投产,较晚可能将推迟至2014年一季度正常运行。

PX进口量自3月份创出新高后,连续3周回落。虽然7月份进口量有所回升,但是在新增产能未能如期投产,加之装置降负或停车检修的情况下,9月份PX供应仍将维持偏紧格局。

亚洲PX 8月结算价为1440美元/吨FOB韩国(+30),对应PTA成本在7950元/吨。截至8月23日,PX价格较7月份均价上涨58.3美元/吨至1486美元/吨FOB韩国,折合PTA成本上升至8168元/吨。中石化8月合同结算价为10950元/吨(+300)。

目前,PX装置运行情况如下:

数据来源:CCF 金友期货研究发展部

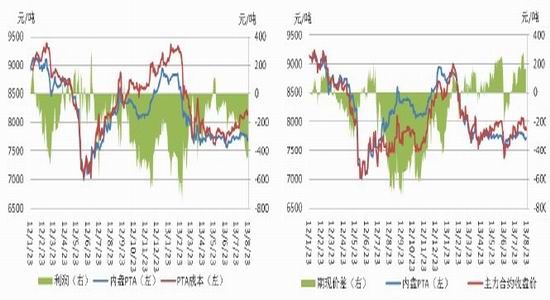

3、PTA价差扩大库存稳定

图表2:进口PX折算成本,PTA期现价差

数据来源:CCF 金友期货研究发展部

图表3:PTA-聚酯-纺织开工率,PTA社会库存

数据来源:CCF 金友期货研究发展部

随着上游原料价格不断上涨,PTA成本水涨船高。但是,由于下游新的季节性消费需求尚未明显启动,聚酯产销以阶段性备货为主。因此,PTA工厂向下游转嫁成本能力较为疲弱,PTA现货价格跟涨乏力,同时也拖累了期货价格的继续上行。截至8月23日,期货价格较现货升水145元/吨,PTA工厂亏损在451.7元/吨,较7月平均亏损程度扩大了278.8元/吨。

尽管面临较大的资金压力,8月份PTA工厂开工率平均仍维持在76.3%,较7月平均开工率小幅回升。而PTA社会库存在15天,较上月仅增加1天。聚酯工厂负荷保持在80%以上。由此可见,下游对PTA仍保持一定量的刚性需求,PTA下行空间有限。PTA合同方面,国内主流供应商8月合同结算价为8125元/吨,较7月结算价上涨75元/吨,新的结算价对未来PTA的价格也形成一定的支撑。

目前,PTA企业的装置运行如下:

数据来源:CCF 金友期货研究发展部

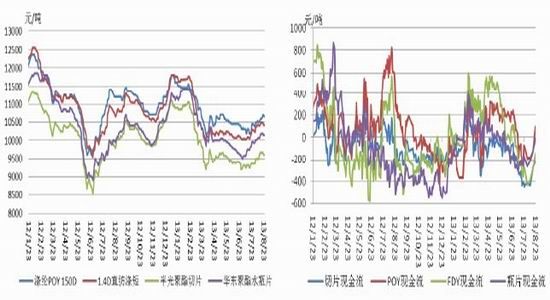

4、聚酯产品利润好转

图表4:聚酯产品价格,聚酯产品现金流

数据来源:CCF 金友期货研究发展部

图表5:织造工厂开工率,涤丝库存

数据来源:CCF 金友期货研究发展部

由于聚酯原料价格不断上涨,尤其是MEG涨幅较大,下游聚酯产品价格被动跟涨。除涤纶DTY150D价格小幅回落外,其他聚酯产品8月份均价较7月份上涨150-450元/吨不等。8月份正值酷暑季节,在高温限电因素影响下,江浙织机负荷降至70%以下。由于今年4、5月份淡季不淡,前期织造企业尚有一定量的备货,而当前秋季消费需求尚未明显启动,因而对聚酯产品维持刚性需求,涤丝库存尚处于合理水平。当前FDY库存18.8天,DTY库存27.9天,POY库存14.3天,涤短库存17.4天。截至8月23日当周,聚酯产品现金流已有明显好转,其中,POY和涤短已实现正利润。随着9月份终端纺织服装市场需求逐渐回暖,以及限电因素的逐步消退,织造工厂开工率将继续回升,备货心态趋于积极,拉动聚酯消费,利好PTA。

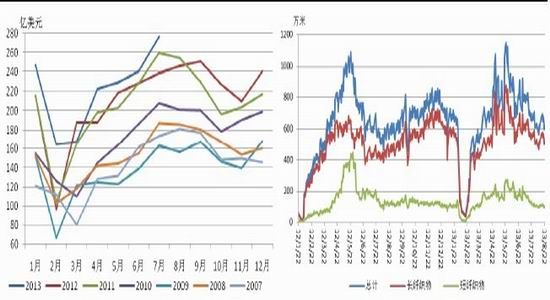

5、终端纺织服装市场有所回暖

图表6:纺织服装出口金额,中国轻纺城(6.19, 0.00, 0.00%)日成交量

数据来源:CCF 金友期货研究发展部

据海关总署统计,中国7月外贸出口总额同比增长5.1%。7月份纺织品服装出口总额达到276.7亿美元,同比增长15.8%,其中纺织品、服装分别增19.7%、13.9%;1-7月纺织品服装出口累计增长12.7%。全球经济逐步复苏和国际贸易恢复升温,将促进我国纺织服装市场回暖,从而带动聚酯产品产销。相比出口需求而言,国内需求增加尚不明显。由于今年4、5月份淡季不淡,全年增幅在上半年已被部分消化,秋季需求旺季来临或将延缓。

三、技术分析及展望

图表7:PTA主力合约日线图

数据来源:博易大师 金友期货研究发展部

综上所述,宏观面,中国8月汇丰制造业PMI为50.1,重新回到荣枯线上方,创下近4个月来新高。美国失业率不断降低。但同时,也应注意到随着美国经济数据表现好转,或增强市场对美国退出QE的预期,宏观环境可能趋紧。基本面,由于库存持续减少,加之地缘政治因素影响,原油价格维持较强涨势,PX成本支撑仍将延续。由于今年4、5月份淡季不淡,全年聚酯消费增幅在上半年已被部分消化,秋季需求旺季来临或将延缓至10月下旬。目前,下游聚酯产销维持刚需,但终端纺织服装出口已呈现回升迹象。技术面,TA01向下突破布林通道中轨,但KDJ指标有回升迹象,下方60日均线附近有较强支撑。预计短期内,TA01仍将在7800-8100之间震荡整理,若下游聚酯产销有明显好转,并配合盘面趋势有所突破,将是趋势多单入场的较好机会,短线仍以波段操作为宜。