2006年运营至今

18年278天

2006年运营至今

18年278天

一、概要

13年新增的PX产量大部分可以被新增的聚酯消费量所消耗,若后市PX投产出现延期,PX供给依旧处于紧平衡状态,近三年来PX价格处于1400-1700美元/吨之间波动,成本支撑依然强势,此区间在13年继续可以作为参考。依据近两年的经验来看,1400-1700的PX价格对应PTA(7866, -76.00, -0.96%)期货价格主要的运行区间7500-8600。

PTA产能继续放大,此环节的利润预估在三季度依旧难言乐观。PTA定价能力虽然大幅下降,但是PTA工厂通过调整开工率来阶段性的影响市场的行情。

基本的出口数据来看需求端维持低速增长期,聚酯消费增速难言乐观,人民币的升值更是加重了纺织业出口的压力,需求成为最大的风险因素。

参照12年来看,7500之下是安全边际线,无重大系统性风险的话后期下跌的空间不大。建议价值投资者在7500附近完成原始1401合约的多单建仓,建议持仓比例15%;后市有更为合适的价格建议在右侧追加仓位至30%-40%,持仓周期3-6个月。

二、复苏路上的挣扎

道指在二季度总体趋步往上,释放出强大的复苏信号,六月份19、20两个交易日的大幅下跌引起了投资者对经济增长的怀疑,原油价格总体维持震荡。美国工业生产指数的上涨以及失业率的下降展现出美国经济乐观的一面,但是美联储近期的讲话暗示后期会逐步退出QE。

欧元区的失业率逐渐加大,PMI指数依旧处于50之下,工业生产指数显示稳定。欧洲的总体情况依旧维持若是复苏阶段,目前来看,欧元区的经济数据虽然不好,但是没有明显的恶化迹象,欧元区经济危机的化解或许需要数十年的时间,三季度依旧以弱势震荡来看待。

国内方面,经济数据较差,中国公布的固定资产投资、工业产量、零售数据、PMI等数据仍然疲软,李克强指出靠刺激和政府投资实现目标空间已不大,多家投行调降中国增长预期,银行业正在闹钱荒,上证藉此再次挑战2000关口。尽管出口数据维持增长的态势,但是同比下降明显。外加上人民币升值带来的压力对于以出口为导向的产业形成重大冲击,三季度国内经济增长暂无重大亮点,而各类风险逐渐凸显。

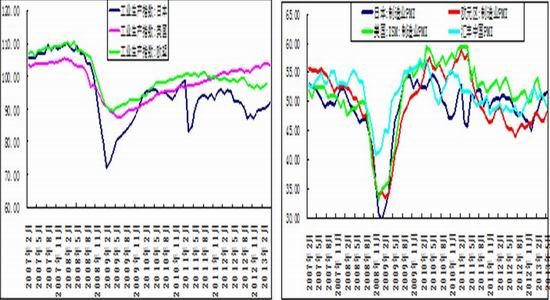

图1:美日欧工业生产指数 图2: 世界主要经济体PMI指数

图3:欧盟、美国失业率 图4: 原油价格

资料来源:银河期货纺织产业部

图5:中国采购订单指数 图6: 中国出口数据

资料来源:银河期货纺织产业部

三、回顾及展望

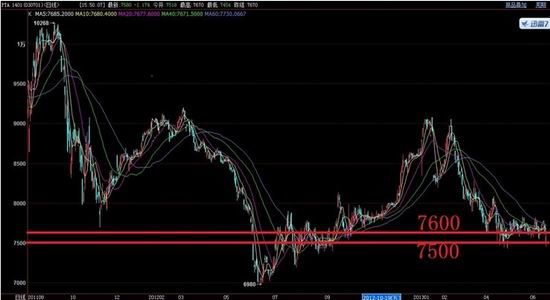

二季度,PTA的1309合约期货价格总体维持在7600-8000之间震荡,整体重心上移。

随着三月份下旬聚酯开始去库存,终端长丝以及短线价格止住了跌势,聚酯库存的消耗换来了现金流,此时四月份的PX出口数据出炉,进口PX80万吨,基本符合预期,外加上三月底原有的高库存,产业人士看淡PX,逸盛等几家大的PTA企业抛售PX以打压PX价格,但是PX刚破1400美金后没过多久就反弹至1400之上;

5月份聚酯厂完成了去库存阶段,资金流大幅好转,后期库存一直维持在合理的水平。此时PTA检修的逐渐结束,五月中旬PTA开工率一度加大到80%,开工率的提升增加了市场对PX的需求,PTA厂家已不再抛售PX。上游PX库存有增库存阶段逐渐转变为减库存阶段。但是PX依存有的高库存依旧压制着其反弹的空间。五月下旬至六月上旬,PTA1309合约出现大量的多头套保,席位主要集中在中粮期货。此时价格重心一路出现上移,到了8000关口,部分合约逐渐转移至1401。而在此期间1309和1401合约的价差从持续拉高至380,后期出现回归,终究维持在300附近。六月份PXACP价格1400,对于PTA的成本形成支撑,但因价格较五月份的均价低二季度PX价格基本维持在1400-1440之间做窄幅波动。总体来说,二季度大多时候是上游PX的高库存带来的压力与下游低库存带来的支撑之间博弈,导致价格做区间波动;六月份随着腾龙PX出货逐渐变为现实,而此时PTA期货价格已经跌至去年的底部,届时将迎来长线布多的结构性机遇。

四、PX-PET供需紧平衡,重点关注PX投产进度

表一:亚洲PX近年新增产能

| PX Current Capacity & Expansion Plan(kt) | ||||||

| Country | 2011 | 2012 | 2013 | 2014 | 2015 | Total |

| China | 8331 | 700 | 2050 | 800 | 11881 | |

| Korea | 5525 | 160 | 800 | 3200 | 1000 | 10685 |

| Japan | 4035 | 4035 | ||||

| Taiwan | 2440 | 100 | 2540 | |||

| Thailand | 1517 | 40 | 1557 | |||

| India | 2220 | 1200 | 3420 | |||

| Singapore | 1220 | 80 | 800 | 2100 | ||

| Saudi Abrabia | 1640 | 700 | 1400 | 3740 | ||

| Pakistan | - | 92 | 92 | |||

| Kazakhstan | - | 500 | 500 | |||

| Brunei | - | 1500 | 1500 | |||

| Vietnam | - | 480 | 480 | |||

| Asia Total | 31683 | 1080 | 3642 | 6500 | 4380 | 42530 |

从13-15年期间,PX的新增产能处于高速发展阶段,尤其是14年。13年新增的产能主要是在中国,腾龙的160万吨项目计划改为先上80万吨,另一条80万吨项目预计要到明年在投产。目前腾龙的一条80万吨项目已经投料,预估六月底至七月初之间出货。

表二:亚洲2013 年 PX 投产进程表

| 时间 | 企业 | PX能力 | 投产时间 | 当年有效 | 原料来源 |

| 2012 | 大连福佳 | 70 | 2012.1 | 20 | 外购原料 |

| 2011新增产能释放(剩余) | 55 | ||||

| 小计 | 70 | 75 | |||

| 2013 | HC Petrochemical | 80 | 2013.1 | 80 | 外购原料 |

| 腾龙芳烃 | 80 | 2013.6-推迟至7 | 40 | 外购原料 | |

| ONGC(印度) | 90 | 推迟至年底 | 0 | 炼油一体化 | |

| 彭州石化 (中石油) | 60 | 2013.9 | 20 | 炼油一体化 | |

| 朱拜尔炼油(阿美道达尔) | 70 | 2013.9推迟 | 20 | 炼油一体化 | |

| 海南炼化 | 65 | 2013.1 | 15 | 炼油一体化 | |

| 2012新增产能释放(剩余) | 50 | ||||

| 小计 | 455 | 210 |

以上的明细表已经发映出投产的进度,依据历史的开工率以及投产时间,我们预估13年亚洲释放的有效产量可达210万吨。按照1吨PX==1.515吨PTA==1.772吨聚酯来计算,210万吨PX==318万吨PTA==372万吨聚酯;目前亚洲12年产量约4700万吨,按照消费增速6%来计算,新增消费282万吨聚酯,未被消化的PX新增产能约占90/5000=1.8%。若后期PX产能投放出现延期或者开工率下滑的情况,PX的新增产能完全可以被新增的消费所消耗,PX在13年或延续12年供给的紧平衡状态。

图7:PX-CFR中国走势

2010年下半年以来,随着PTA新增产能的释放,PX供给总体偏紧,PX-CFR中国总体在1400-1700之间波动。13年PX新增产能较大,但是新增的产能大部分被新增的消费所消耗,全年PX的整体运行区间依旧可以参照1400-1700美元/吨。

五、PX 静态供给缺口巨大,PX-PTA 动态紧平衡

表三:中国大陆 2007-2013 年 PX 供需平衡表

| 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | |

| 产能 | 383 | 443 | 733 | 833 | 833 | 913 | 1118 |

| 产量 | 375 | 323 | 475 | 610 | 680 | 770 | 905 |

| 进口量 | 288 | 340 | 370 | 355 | 498 | 620 | 790 |

| 出口量 | 23 | 44.8 | 30.76 | 16 | 37 | 20 | 20 |

| 表观消费量 | 640 | 618.6 | 814.29 | 949 | 1148 | 1388.5 | 1675 |

| 进口依存度% | 45.00% | 55.03% | 45.44% | 37.40% | 44.00% | 43.21% | 47.16% |

12 年 PTA 新装置投产时间都比较晚,对 PX 的需求增量将在 2013 年明显体现出来。考虑到 2013 年国内 PX 需求的大幅增长,预计 2013年国内 PX 净进口量将达到 790 万吨,最低不会少于700 万吨,国内进口依存度进一步提高。

表四:中国大陆 2012-2014 年 PTA 新增产能

| 时间 | 企业 | PTA能力(万吨) | 投产时间 | 当年有效(万吨) |

| 2012 | BP(扩能) | 30 | 2012.1 | 25 |

| 绍兴远东 | 150 | 2012.7 | 70 | |

| 桐昆 | 150 | 2012.8 | 70 | |

| 恒力化纤(大连1#) | 220 | 2012.9 | 55 | |

| 恒力化纤(大连2#) | 220 | 2012.1 | 40 | |

| 逸盛(海南) | 250 | 2012.12 | 0(推迟开车) | |

| 逸盛(大连2#) | 250 | 2012.12 | 0(推迟开车) | |

| 2011新增产能释放(剩余) | 245 | |||

| 小计 | 1270 | 505 | ||

| 2013 | 翔鹭2期 | 400 | 2013.Q3 | 200 |

| 恒力化纤(大连3#) | 220 | 2013.Q4 | 50 | |

| 盛虹化纤 | 150 | 2013.Q4 | 30 | |

| 2012新增产能释放(剩余) | 1010 | |||

| 小计 | 770 | 1290 | ||

| 2014 | BP(珠海3期) | 150 | 2014.Q2 | 80 |

| 三房巷2期 | 150 | 2014.Q3 | 70 | |

| 成都成达 | 100 | 2014.Q4 | 20 | |

| 逸盛(宁波4#) | 250 | 2014.Q4 | 50 | |

| 2013新增产能释放(剩余) | 490 | |||

| 小计 | 650 | 710 |

自11年至今,PTA新增产能进入快速增长阶段,12年新增产能在13年产能释放1010万吨,PX-PTA继续维持紧平衡的供需格局,若后期产能如期投产,中国国内PTA的年产能可达到4000万吨。按照2013 年中国大陆 PX 最大有效供应量(国产量加净进口量,含 2012 年底社会库存量) 1750 万吨来推算, PTA 国内产量的上限为 2652万吨,2013 年底 PTA 产能计算出开工率率叧有 65%。PTA结构决定其利润,后期PTA市场利润难言乐观。

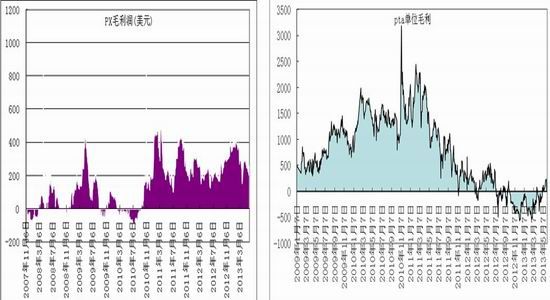

图8: PX利润变化 图9: PTA利润变化

资料来源:银河期货纺织产业部

六、PTA-聚酯动态弱平衡,聚酯利润或好于PTA

到13年底,若产能如其投放,国内PTA的产能可达4070万吨,聚酯产能4400万吨,按照0.855吨PTA生产一吨聚酯来计算,4070万吨的PTA产能需要4760万吨的聚酯产能来配套,结构上聚酯目前的产能过剩情况较PTA要小,聚酯产业链产能结构总体呈现出橄榄型的结构。

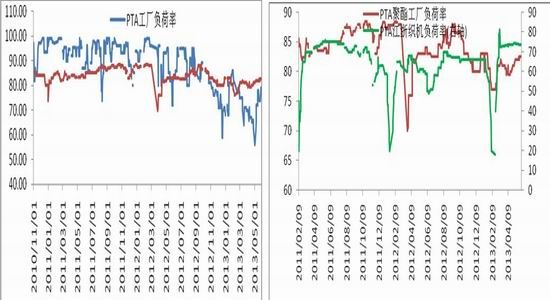

图10: 中国PTA及聚酯开工率变化 图11: 聚酯以及织机织造开工率的变化

资料来源:银河期货棉花事业部

从PTA以及聚酯开工率及PTA库存的数据可以看出,聚酯开工率维持在82%-83%一带,当PTA开工率高于72%(约数)时,PTA表现的为去库存阶段;而当PTA开工率低于70%时,PTA总体表现得为增库存阶段。至现阶段,PTA库存处于合理水平,销售压力不大。如果PTA按照现在的80%的开工率持续运转,后期的PTA销售压力将逐渐加大。

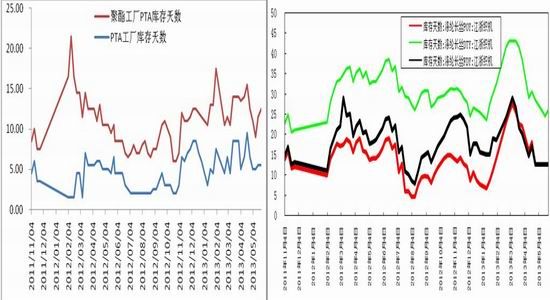

图12: PTA库存 图13: 涤纶长丝库存

资料来源:银河期货纺织事业部

6 月,聚酯开工率维持在80%的上方,较高时维持在83%;织机织造这一环节的开工率比较稳定,长期维持在73.5%,变化很有限。这种开工率若继续持续,下游长丝依旧可以看作是去库存周期。

目前POY、FDY主流库存在10-15天,DTY20-24天,短纤多数在7-10天,瓶片季节性因素影响库存偏低,部分厂家处于超卖状态,因此整体聚酯库存处于安全线内,对PTA价格存在一定支撑。

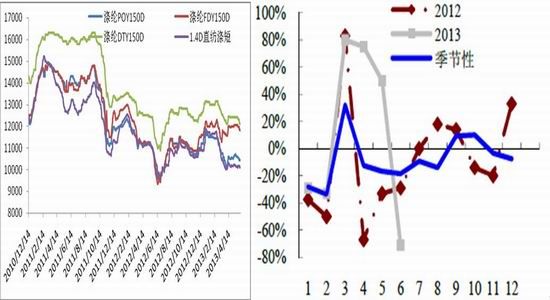

目前涤丝市场的走势更多的还是会跟随原料市场的变化;若原料能借助下周结算周刺激下游周期性采购,丝价仍有短期反复机会。从莫尼塔编制的出口订单环比指数看,5 月份海外订单环比明显回落,3-4 月环比强于季节性规律未能持续。大部分调研企业在3-4 月普遍上调了出口订单价格,但5 月上调价格遇到明显阻力。目前企业在手订单还能够支撑6 月份出货,但7 月份出货可能出现下滑。六月份涤丝短纤等产业品依然存在补跌的风险!

图14: 国内PTA下游材料价格变化 图15: 出口订单环比

资料来源:银河期货纺织事业部

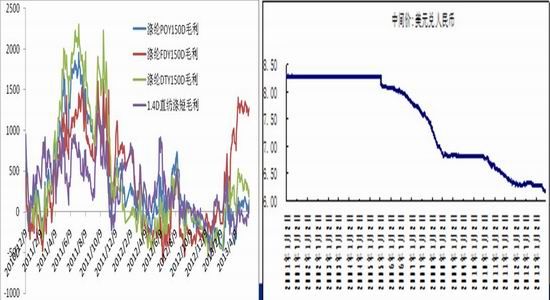

图16: 长丝及短纤利润变化 图17: 美元兑人民币

资料来源:银河期货纺织事业部

七、技术分析

技术上来看,12年PTA期货价格虽然低点跌破了7000,那是欧债深化危机下的超跌,实质是有效地底部在7500-7600一带。

八、交易机会提示

综上所述,13年新增的PX产量大部分可以被新增的聚酯消费量所消耗,若后市PX投产出现延期,PX供给依旧处于紧平衡状态,近三年来PX价格处于1400-1700美元/吨之间波动,成本支撑依然强势,此区间在13年继续可以作为参考。依据近两年的经验来看,1400-1700的PX价格对应PTA期货价格主要的运行区间7500-8600。后期密切关注PX的投产进度以及产业的开工情况。

PTA产能继续放大,此环节的利润预估在三季度依旧难言乐观。随着产能在三四季度的投放的展开,后期开工率进一步下滑。PTA产能过剩已成为业内人人皆知之事,定价能力虽然大幅下降,但是PTA工厂通过调整开工率来阶段性的影响市场的行情。

基本的出口数据来看需求端维持低速增长期,聚酯以及织机织造的开工率佐证了市场刚需依旧存在,目前暂时未看到萎缩迹象。但是增速难言乐观,人民币的升值更是加重了纺织业出口的压力,需求成为最大的风险因素。

以上的分析得出,参照12年来看,7500之下是安全边际线,无重大系统性风险的话后期下跌的空间不大。若后期PX产能延期或价格进入正常的运行区间,7500的价格可以作为投资者买入的重要入场位。建议价值投资者在7500附近完成原始1401合约的多单建仓,建议持仓比例15%;后市有更为合适的价格建议在右侧追加仓位至30%,持仓周期3-6个月。