2006年运营至今

18年280天

2006年运营至今

18年280天

11月份,受PX价格维持坚挺、PTA装置停车检修、期现价格明显倒挂等因素影响,PTA期价呈现探低回升的走势。当前PTA生产成本高企,期现价格明显倒挂限制PTA下跌空间,而新增产能集中释放,中期供应压力犹存,预计PTA延续区间震荡走势,继续处于7400-8000区间波动。

一、行情回顾

11月中上旬,受上游原料价格宽幅震荡及下游需求回落影响,PTA1305合约期价处于7350-7600元/吨区间波动;下旬,受PX价格保持坚挺、期现价格倒挂及供应商挺价支撑,PTA期价震荡回升至7700元/吨一线,处于7600-7800元/吨区间波动。

现货市场表现平淡,华东现货市场报价保持在8000-8200元/吨区间,11月合同结算价报至8450元/吨。

二、基本面分析

1、宏观政策方面

国内方面,统计局数据数据显示,10月工业增加值同比9.6%,延续9月来的反弹趋势。从数据来看有几个亮点,一是上游行业出现全面好转,黑色金属、化学原料、非金属矿物及电热产供等行业工业增加值同比均出现较大幅度增长,与之对应的重工业增速也继续增长;二是主要工业品中,发电量增速快速回升4.9个百分点,这使之前出现重工业增速与发电量增速速背离得到矫正,说明工业增速的回稳存在确实的基础。其他工业品钢材、有色金属生产提速,水泥、乙烯略有回落,汽车产量继续回落。11 月汇丰PMI 初值为50.4,已连续3个月回升,13 个月以来首次回升至扩张区间,相比10 月终值上升0.9,呈现明显的反季节上升趋势,显示制造业逐步回暖,进一步巩固目前经济企稳回升态势。

美国方面,奥巴马赢得美国总统大选,参众两院分别由民主党和共和党控制,分立政府格局延续,财政悬崖是否能如期解决的不确定性上升。截至11月8日,美国公共债务距上限仅1880亿美元。根据美国财政部公布的国债拍卖时间表显示,美国将在12月底或明年初触及债务上限。围绕美国财政悬崖问题的政策不确定性导致避险情绪上升,加剧商品市场动荡。

2、上游原料走势

11月份,美国大选带来的联动效应、巴以冲突导致的中东局势动荡及欧元区债务危机等因素影响市场,国际原油呈现区间震荡的走势,WTI 原油价格处于84至90美元/桶区间运行,布伦特原油价格回升至110美元/桶一线;石脑油价格震荡回升至940美元/吨CFR日本;亚洲地区的MX价格小幅回升,从1270美元/吨上调至1310美元/吨FOB韩国。亚洲地区的PX价格表现坚挺,报1558美元/吨FOB韩国和1582美元/吨CFR台湾。截止11月27日,石脑油的利润小幅回落至256美元,MX的利润升至318美元,PX的利润维持在155美元。

PX合同货方面,埃克森美孚出台亚洲12月PX倡导价格,执行1620美元/CFR,较其11月调整后的挂牌价格上涨70美元/吨。日本吉坤日矿日石能源12月PX亚洲合同倡导价出台,执行1590美元/吨,较上月调整后的挂牌价格上涨10美元/吨。韩国S-Oil出台其12月PX合约倡导价格,执行1590美元/CFR。日本出光出台亚洲12月PX倡导价格,执行1600美元/CFR。中石化化工销售华北分公司出台11月份PX合约货结算价执行11750元/吨,较上10月份PX合约货结算价上调150元/吨。

12月,欧盟对希腊援助资金的落实情况、美国财政悬崖问题以及美国和伊朗的关系是否会再度激化将影响市场,预计12月份国际原油维持震荡格局;国内PTA新装置投产及上游MX价格高企,2013年芳烃纳入消费税征收行列,亚洲PX价格将维持高位震荡。

3、PTA现货

11月份国内部分PTA装置继续检修,装置开工率小幅回落。远东石化一套70万吨/年新装置于11月3日起停车检修,另一套70万吨于11月15日停车,预计检修一个月左右;其老线60万吨/年装置仍在停车检修。佳龙石化60万吨/年PTA装置于11月11日左右停车检修,计划检修10天。征石化2号线64万吨/年装置于11月20日停车,预计停车10-15天。上海亚东石化60万吨/年PTA装置计划于11月25日检修5天。逸盛石化位于海南的PTA新装置已于11月中旬投料生产,此套装置涉及产能200万吨/年。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷回落至72%-79%左右,下游聚酯装置的运行负荷回落至76%左右,预计12月后部分检修装置重启,市场将继续面临供应压力。

PTA合同货方面,中石化、珠海BP、翔鹭石化、逸盛石化11月PTA合约货结算价均出台在8450元/吨,较10月结算价格下调200元/吨。翔鹭石化12月PTA挂牌价格执行8500元/吨,较11月挂牌价格下跌150元/吨;恒力(大0连)石化12月PTA挂牌价格执行8600元/吨。

国内多套装置停车检修,现货市场货源呈现偏紧,厂家挺价意愿明显,PTA 现货市场整体窄幅波动,下游维持刚性采购。截止到28日PTA华东市场报价在8150元/吨,较10月底基本持平;外盘现货价格报至1112美元/吨,较10月底上调约24美元/吨。亚洲PX价格报于1540-1570美元/吨,折算出PTA的生产成本约为8700-8900元/吨,PTA动态生产利润从11月初的亏损500-600元/吨逐步扩大至11月下旬的亏损600-700元/吨之间,亏损幅度维持较高水平。

4、聚酯市场

据统计局数据显示,10月我国化学纤维产量为328万吨,同比增长9.77%。1-10月化纤产量累计为3163万吨,同比增长12.7%。从各省市的产量看,2012年1-10月,浙江省化学纤维的产量达1396.8万吨,同比增长12.73%,占全国总产量的44.16%。紧随其后的是江苏省、福建省和山东省,分別占总产量的33.58%、7.13%和2.29%。

江浙地区各主要织造地区开机率继续维持66%左右,加弹机平均开机率在7-8成,长兴、慈溪地区加弹机开机率维持在7成,萧绍地区加弹机开机率在8成,常熟太仓地区加弹机开机率在8成。切片纺工厂平均开机率平均在5-6成,其中萧绍地区切片纺开机率在6-7成,诸暨地区切片纺开机率在4-5成,慈溪地区切片纺开机率在4-5成,太仓地区开机率在8成,常熟地区开机率在5成。喷水织机开机率在6成,海宁经编机开机率在8成附近;萧绍地区圆机开机率在7成。

临近年底,终端纺织品出口订单减少,纺织工厂开工率偏低,聚酯市场需求面临回落。

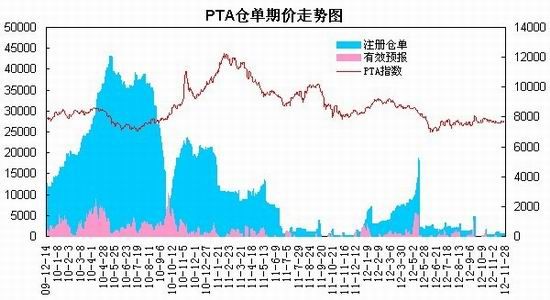

5、郑交所PTA仓单

郑商所的库存仓单数据显示,截至11月28日,PTA的仓单为607张,较10月底增加279张;有效预报为0张。总体上,当前PTA期价处于贴水状态,期现价格明显倒挂,郑商所仓单处于低位水平。

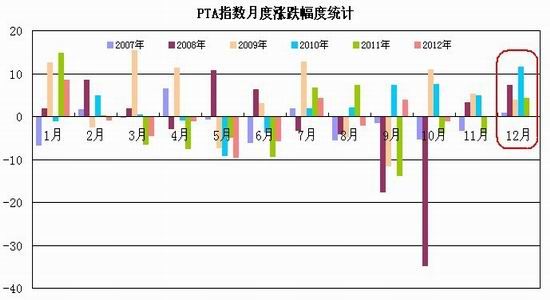

6、季节性走势分析

从PTA指数的历史走势看,2007年以来,PTA指数在12月份均出现上涨行情,2007、2008、2009、2010、2011年的涨幅分别为0.89%、7.17%、3.84%、11.62%、4.25%;月度波幅方面,2010年的波动幅度超过1200元,2007年、2008年、2009年及2011年波动幅度则处于400-1000元区间。从季节性统计看,PTA期价在12月份的波动幅度均值在740元左右,出现小幅上涨行情的概率较大,整体波动幅度有所缩窄。

三、后市展望

综上所述,国内制造业逐步回暖,经济延续企稳回升态势,预计年底货币政策将保持稳健宽松基调;美国财政悬崖问题的政策不确定性将提升避险情绪,加剧商品市场动荡。上游原料方面,亚洲PX价格保持坚挺,PTA生产商延续亏损局面,期现贴水成本对PTA价格构成支撑。供需方面,国内部分PTA装置继续停车检修,开工率维持在79%左右,这暂时缓解了短期供应压力,但新产能投放带来的供应压力犹存。临近年底,终端纺织品出口订单减少,纺织工厂开工率偏低,聚酯市场需求面临回落。

总体上,PTA生产成本高企,期现价格明显倒挂限制PTA下跌空间,而新增产能集中释放,中期供需趋于宽松,预计PTA延续区间震荡走势。技术上,PTA 1305合约面临7800-8000线压力,下方考验7400一线支撑,预计12月份PTA有望以7400-8000区间波动为主。

附一、国内主要PTA企业合同货报价

| BP珠海 | 远东石化 | 扬子石化 | 翔鹭石化 | |||||

| 报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | |

| 2012年11月 | 8900 | 8450 | 8700 | 8450 | 8650 | 8450 | 8650 | 8450 |

| 2012年10月 | 8800 | 8650 | 8700 | 8650 | 8600 | 8650 | 8600 | 8650 |

| 2012年9月 | 8700 | 8600 | 8500 | 8600 | 8700 | 8600 | 8500 | 8600 |

| 2012年8月 | 8200 | 8200 | 8200 | 8200 | 8300 | 8200 | 8000 | 8200 |

| 2012年7月 | 8000 | 7800 | 8000 | 7800 | 7900 | 7800 | 7800 | 7800 |

| 2012年6月 | 8200 | 7550 | 8200 | 7550 | 8000 | 7550 | 7800 | 7550 |

| 2012年5月 | 9200 | 8850 | 9200 | 8850 | 9000 | 8850 | 9000 | 8850 |

| 2012年4月 | 9200 | 9000 | 9200 | 9000 | 9200 | 9000 | 9500 | 9000 |

| 2012年3月 | 9800 | 9150 | 9800 | 9150 | 9700 | 9150 | 9800 | 9150 |

| 2012年2月 | 9800 | 9450 | 9500 | 9450 | 9500 | 9450 | 9800 | 9450 |

| 2012年1月 | 9100 | 9100 | 9200 | 9100 | 8800 | 9100 | 9200 | 9100 |

| 2011年12月 | 8800 | 8700 | 8800 | 8700 | 8500 | 8700 | 8800 | 8750 |

| 2011年11月 | 9200 | 8600 | 9000 | 8600 | 9000 | 8600 | 9000 | 8600 |

| 2011年10月 | 10200 | 9750 | 10000 | 9750 | 10300 | 9750 | 10000 | 9750 |

| 2011年9月 | 10600 | 10750 | 10600 | 10750 | 10600 | 10750 | 10600 | 10750 |

| 2011年8月 | 10000 | 10150 | 10000 | 10150 | 10000 | 10150 | 10000 | 10150 |

| 2011年7月 | 9500 | 9450 | 9700 | 9450 | 10300 | 9450 | 9300 | 9450 |

| 2011年6月 | 10300 | 9750 | 10300 | 9750 | 10300 | 9750 | 10300 | 9750 |

| 2011年5月 | 11500 | 10100 | 11500 | 10100 | 11500 | 10100 | 11500 | 10100 |

| 2011年4月 | 12000 | 11450 | 12000 | 11450 | 12000 | 11450 | 12000 | 11450 |

| 2011年3月 | 12000 | 11950 | 12000 | 11900 | 12000 | 12000 | 12000 | 11900 |

| 2011年2月 | 11800 | 11950 | 11800 | 11950 | 11000 | 11950 | 11800 | 11950 |

| 2011年1月 | 10500 | 10750 | 10500 | 10750 | 9900 | 10750 | 9900 | 10750 |

| 2010年12月 | 9900 | 9600 | 10000 | 9600 | 9900 | 9600 | 9900 | 9600 |

| 2010年11月 | 8800 | 9900 | 8800 | 9900 | 8800 | 9900 | 8800 | 9900 |

| 2010年10月 | 7800 | 8600 | 7800 | 8600 | 7800 | 8600 | 7900 | 8600 |

| 2010年9月 | 7600 | 7700 | 7600 | 7700 | 7600 | 7700 | 7600 | 7700 |

| 2010年8月 | 7350 | 7500 | 7350 | 7500 | 7350 | 7500 | 7350 | 7500 |

| 2010年7月 | 7600 | 7250 | 7600 | 7250 | 7600 | 7250 | 7300 | 7250 |

| 2010年6月 | 7900 | 7300 | 7900 | 7300 | 7900 | 7300 | 7900 | 7300 |

| 2010年5月 | 8500 | 7800 | 8300 | 7800 | 8500 | 7800 | 8500 | 7800 |

| 2010年4月 | 8300 | 8350 | 8200 | 8350 | 8200 | 8350 | 8400 | 8350 |

| 2010年3月 | 8200 | 8180 | 8200 | 8150 | 8200 | 8150 | 8200 | 8150 |

| 2010年2月 | 8200 | 8150 | 8200 | 8150 | 8200 | 8150 | 8300 | 8150 |

| 2010年1月 | 8000 | 8200 | 8000 | 8200 | 8000 | 8200 | 8000 | 8200 |