2006年运营至今

18年283天

2006年运营至今

18年283天

中秋节归来,PTA期货在原油提振下跳空高开,现货同步上移,带动聚酯产业链高涨。

不过随着油价走跌,且PTA供给端的持续宽松使得价格压力明显,市场始终无法有效持续反弹,再次回归偏弱震荡趋势。而目前市场最为关注的是PTA供应方面的情况,比如工厂检修及计划检修情况和新产能释放情况。

后市装置如何?或将成为19年PTA是否上涨的最后一根“稻草”?

装置检修VS产能投放:谁能扳倒谁?

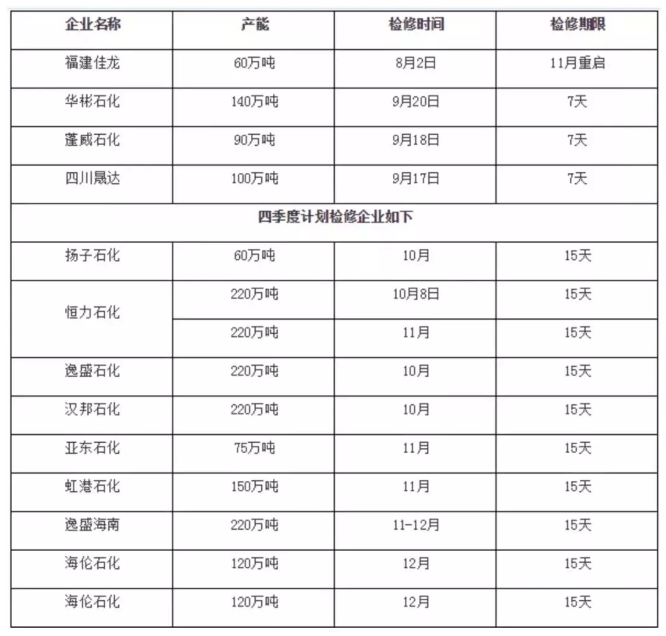

据统计,当前国内PTA开工率维持84.19%,其中福海创450万吨装置由8成恢复至满负荷运行;正在检修装置有390万吨,9月份损失量约11.32万吨。而四季度国内PTA企业计划检修产能达到1625万吨,按照计划预估损失量约65万吨附近。

2019年以后,PTA行业又将面临新一轮的产能周期,包括新凤鸣的另一套220万吨,恒力石化的两套250万吨,逸盛系的600万吨,桐昆的两套250万吨等都将投产。

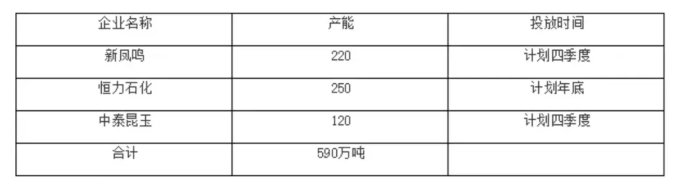

截止当前,2019年国内PTA新产能只有四川晟达100万吨装置于5月份投产,而仍有590万吨的新装置集中在四季度投产。最大的冲击来自2019Q3末新凤鸣220万吨产能的投产。

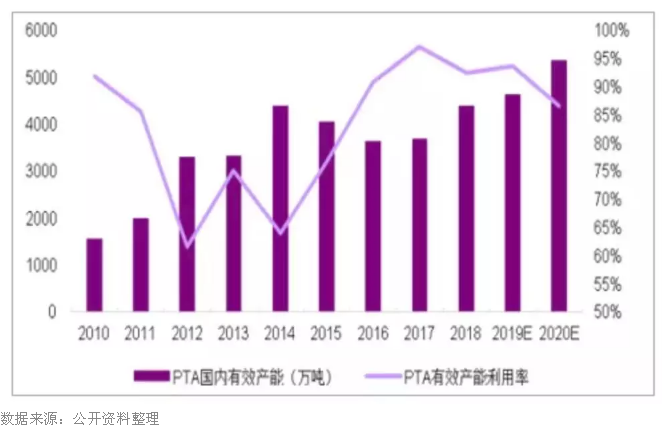

PTA有效产能利用率变化

目前国内PTA产能基数5060.5万吨,尽管下游聚酯产能不断扩增,需求呈现上升趋势,但PTA供应情况比较充足,下半年持续累库节奏。倘若增加四季度新产能后,国内PTA产能将达到5650.5万吨,不排除PTA行业格局重回过剩局面。

国内PTA工厂新产能投放情况:

聚酯供需:产销偏冷“负担”加重,装置检修或给后期带来压力

对于PTA下游,目前下游聚酯产销偏冷,涤纶长丝产销率35%,涤纶短纤产销率20%~30%,聚酯切片产销率50%~90%。整体来看,下游领域难带动PTA需求大幅增长。

据了解,目前聚酯企业整体盈利水平大幅回升。因乙二醇等原料价格回落,聚酯企业成本压力减弱,而聚酯产品市场波动不大,盈利状况好转。目前聚酯切片产品利润在355.9元,瓶片产品利润在80.9元,涤纶长丝产品利润在680.9元,涤纶短纤产品利润在505.9元。

从库存来看,中秋节归来,成本推动作用下,涤纶长丝市场产销放量,工厂库存快速下降,虽然后续市场产销清淡,但涤纶长丝行业库存依旧维持低位。而近期下游工厂手中原料备货较为充足,且终端市场没有明显恢复迹象。受此影响,预计短期涤纶长丝工厂库存量或处于上升通道。

从开工率看,前期重启装置负荷继续提升,且桐昆恒腾新装置正常投料运行,涤纶长丝开工率微幅上升,而涤纶短纤开工率持稳。

后市来看,福建金轮聚酯装置近日计划检修,预计短期内聚酯综合开工率或稳步走低,原料采购将继续减少。

总的说来,目前传统小旺季下,PTA现货呈供需两旺阶段。短期下游聚酯维持高开工,但库存持续增加,说明PTA供应较充足。

随着PTA新产能集中释放,明年1月份PTA供需并不乐观,生产亏损将再次出现,因此导致2001合约上涨动能偏弱,现货市场同步弱势格局。但倘若国内PTA企业装置按计划检修,供应减少下,市场或存一定反弹空间。