2022年,受俄乌战争、芳烃调油、疫情频发等事件性干扰,聚酯产业链在大多数时间内处在强能源和弱需求的格局下,产业链各环节被动降负现象普遍较多,整体呈供需双弱态势。展望2023年,一方面,终端需求有弱复苏的预期,另一方面,各环节仍有不同程度的投产压制,预期供需双增,供给端或仍需要被动降负来维持供需再平衡,趋势性行情预计较难出现,各环节产能实际投放的情况将成为重要影响因素。

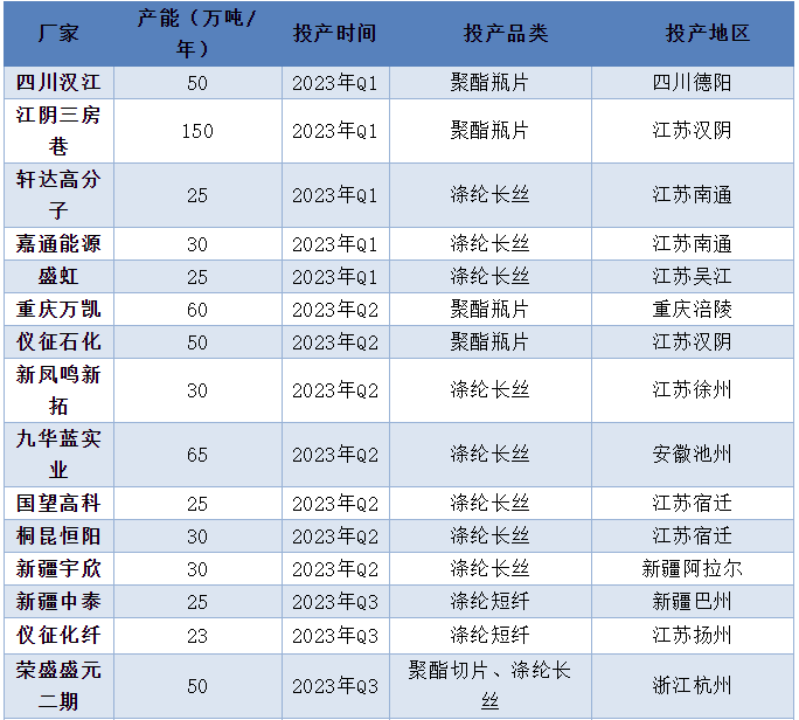

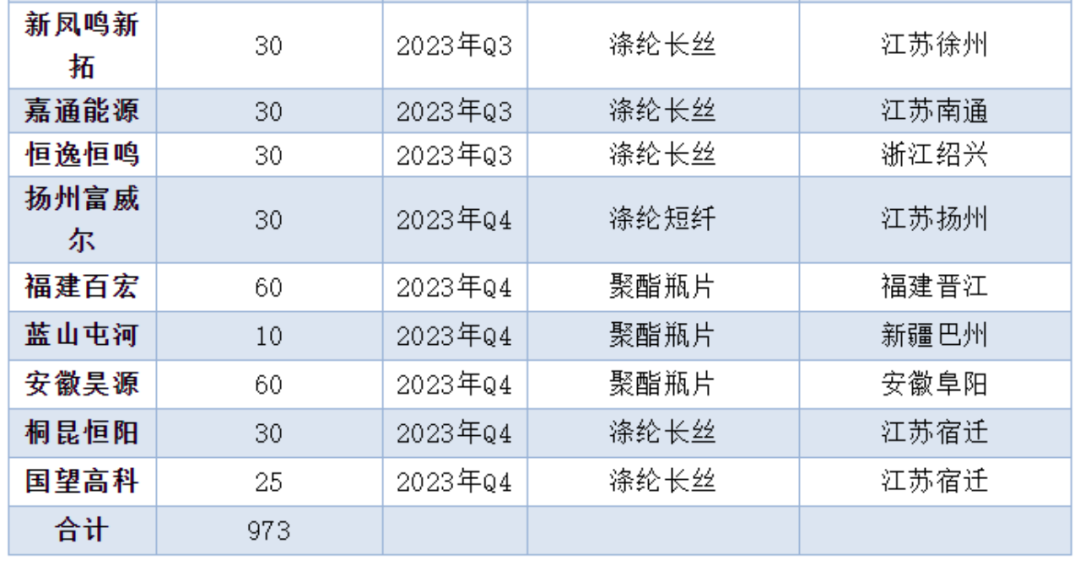

聚酯:973万吨产能新年度预投放

龙头企业占比不断扩大

从聚酯产能投放计划来看,2023年聚酯行业合计有973万吨/年的新产能预期释放,产能增速预计在13.86%附近,环比2022年聚酯产能增速近乎持平,其中涤纶长丝新增产能统计在455万吨,聚酯瓶片新增产品约在440万吨,涤纶短纤新增产能约在78万吨,而聚酯切片新增产能近乎于无,可见在2023年新增产能中,主要以涤纶长丝以及聚酯瓶片为主。从投产厂商来看,2023年从投产企业来看,下游聚酯扩张主要以具备产业链一体化装置为主,龙头企业如桐昆、荣盛、新凤鸣、恒逸等占比不断扩大,在聚酯市场上占据主要地位。

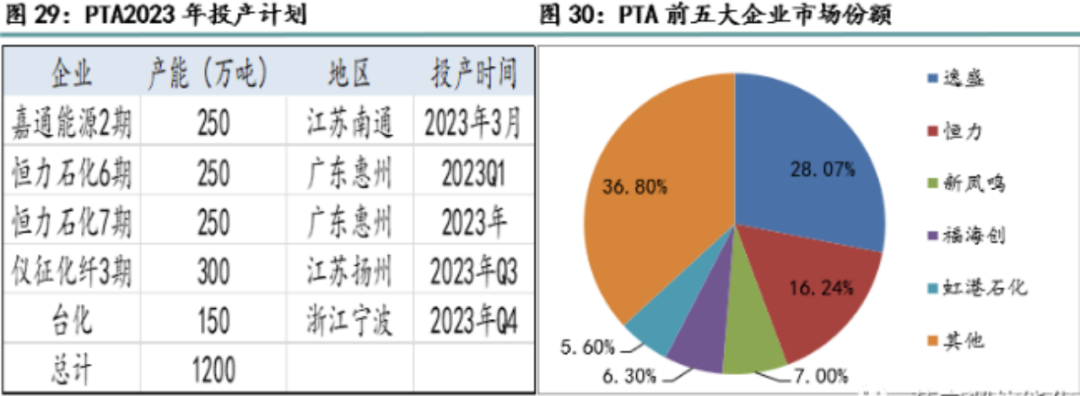

PTA:计划投产1200万吨

或将出现寡头垄断格局

目前PTA行业仍有不少产能投放计划,2023年PTA计划投产1200万吨,如若投产进度顺利,至2023年底,PTA产能总量将达到8000万吨左右(考虑到部分装置退出),产能增速12%左右。

近年来,PTA行业集中度不断提升,且趋势仍在延续。目前PTA前五大企业分别是逸盛、恒力、新凤鸣、福海创和虹港石化,其产能占比分别为28.07%、16.24%、7%、6.3%和5.6%,前两家企业占比共计44.31%,前五家企业占比共计63.2%,PTA行业呈现出寡头垄断的格局,生产企业定价权较强。

乙二醇:产能扩张渐入尾声

装置检修、产量变动值得关注

今年共计有340万吨/年的产能释放,目前国内乙二醇产能扩张渐入尾声,2023年,国内将有共计360万吨/年的产能投放计划,但考虑到国际原油与煤炭价格高位,预计产能投放或不及预期。其中包括盛虹炼化200万吨/年、海南炼化20万吨/年、新疆久泰100万吨/年、宁夏鲲鹏40万吨/年。此外装置检修、投产引起的产量变动同样值得关注。煤化工行业仍将出现装置长停以及产能阶段性退出的情况,油制乙二醇将有 EG 转产 EO 的情况,两者都将为供应端带来一定的缩量。

聚酯产业链孰强孰弱:

比的都是产能,拼的都是需求!

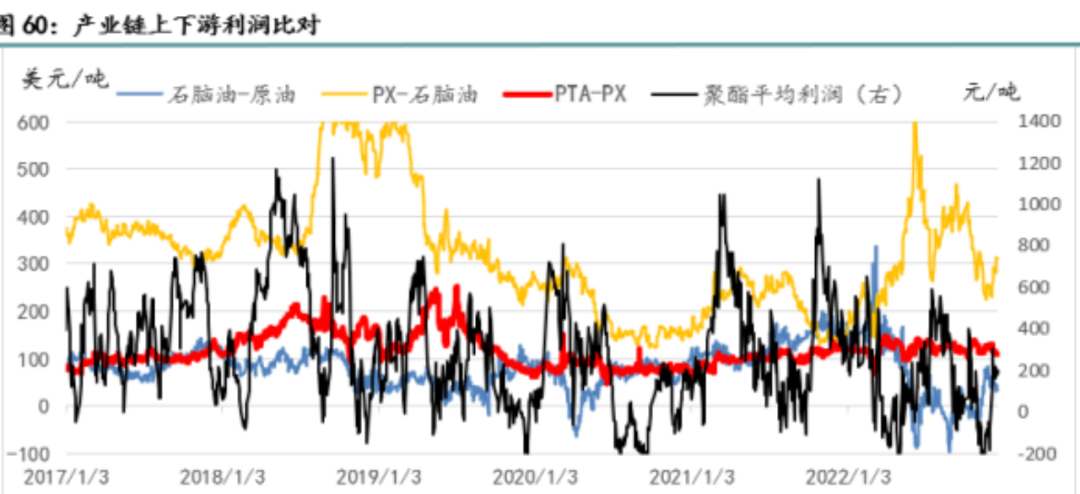

终端需求决定产业链总体利润大小,各环节供需相对强弱和生产企业定价权优势决定总利润分配。2022年,纺织品服装终端需求整体表现弱势,加上上游能源相对强势,聚酯产业链总体处在强能源和弱需求的格局下,产业链整体利润表现不佳。

从各自的供需面来看,其中PX去库最多,且PX卖方企业具备较强定价权优势,因此PX利润全年表现最好,占据产业链大多数利润。PTA基本供需平衡,小幅去库,利润表现中性,小产能装置基本亏损为主。聚酯纤维和乙二醇累库,利润表现不佳,聚酯纤维几乎一半时间处在亏损态势,而乙二醇由于生产企业缺乏对价格的控制力,利润表现最差,全年几乎都处在亏损态势。产业链强弱关系为PX>PTA>聚酯纤维>乙二醇。

2023年来看,一方面,终端需求有弱复苏预期,预计产业链总体利润(尤其中下游)会有所修复。各品种供需面来看,预计PX、PTA、聚酯、乙二醇的产能增速分别为14%、12%、7%和6%,在不考虑行业产能利用率的前提下,PX和PTA的供应压力略大,不过PX和PTA行业格局更有优势。从当前利润水平来看,目前只有PX环节利润相对有压缩空间,因此2023年PX利润大概率向中下游转移,具体节奏仍需关注投产进度。

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!