2006年运营至今

18年277天

2006年运营至今

18年277天

继美联储之后,英央行大幅加息75个基点,市场再起风暴,美国2/10年期国债收益率倒挂创历史纪录,这意味着什么?

德国总理朔尔茨今日访华 随行CEO名单凸显合作

德国总理朔尔茨11月4日开启其首次访华之旅,随行的德方经济代表团也成为国际关注的焦点。在中德经贸关系出现一些杂音的当下,此次访问无疑传达出德国工商业对中国市场的重视。此次随朔尔茨访华的商界领袖来自多个行业,他们代表的企业每年在华营收高达数百亿欧元。相关专家表示,这些具有代表性的德国高管随朔尔茨访问中国,证明任何想让中德经贸关系疏远的“离心力”都比不上中国经济发展带来的巨大吸引力。

英国央行加息75个基点 加息幅度创1989年来最大

11月3日,英国央行公布的利率决议显示,英国央行加息75基点,将政策利率从2.25%提高至3%,符合预期。此次加息幅度刷新英国1989年来的最大纪录,利率水平升至14年来新高。

英国央行称,11月份的加息规模将“降低以后更长时间且代价高昂的收紧政策的风险”。若维持预测中所使用的市场路径(明年利率达到峰值约5.25%),将导致GDP下降3%,并最终将通胀拉低至零。而基于利率维持在当前3%水平的前景则暗示衰退的持续期更短、程度更浅,并预计通胀将在两年后回落接近目标水平。预计如果利率维持在3%,2024年第四季度CPI将为2.2%,2025年第四季度CPI将为0.8%;若按市场利率计算,2024年第四季度CPI将为1.43%,2025年第四季度CPI将为0.02%。预计通胀将在今年第四季度达到11%左右的峰值。如果通胀压力持续,或需要更多加息,甚至可能是“强有力的”。

英国央行决议公布后,英镑兑美元加速下跌,美股盘前一度跌破1.1160,日内跌约2%,美股早盘跌幅有所收窄,午盘跌幅扩大,到美股收盘时徘徊1.1155一线,日内跌逾2%,处于10月21日以来低位。

40年最严重倒挂!美国2/10年期国债收益率倒挂创历史新高

周四公布的上周美国首次申请失业救济人数仍接近历史低位,劳动力市场高烧不退势将坚定联储加息遏制通胀的信心。利率互换合约市场定价显示,交易者预期的终端利率从周三低于5.0%升至5.2%。

昨日美国国债收益率曲线的一个关键指标,2/10年收益率倒挂创下历史新高,2年期美债收益率比10年期美债收益率高出58.6个基点。

美国2/10年期国债收益率利差下跌超过5.8个基点,刷新历史最低位至-58.585个基点。

这一水平高于今年7月美国通胀数据公布后8月10日58个基点的利差,当时这一水平创下了1980年代初以来的最高水平。自8月中旬以来,该利差倒挂水平通常在倒挂58个基点到倒挂14个基点的区间范围内波动,收益率曲线变平坦主要由于2年期美债利率升高幅度超过10年期美债利率所致。

两年期美债收益率盘中一度飙升至5.134%,目前回落到4.7%左右;10年期美债收益率目前徘徊于4.13%附近;2/10年期美债收益率利差跌超5.6个基点,报-57.955个基点,徘徊于纽约下午跌至的历史新低-58.585个基点附近。

市场分析称,当前美债收益率倒挂迅速走扩,主要因为美联储加息不断导致短端利率快速上行,但长端利率上行幅度仍受到经济预期走弱的压制。深度倒挂反映出美国经济正在走弱,并且一定程度上预示美国经济未来一两年存在衰退风险。

美股三大指数集体收跌,道指跌0.46%,纳指跌1.73%,标普500指数跌1.06%。大型科技股多数下跌,热门中概股多数走高。

纳斯达克金龙中国指数收涨3.22%,报5024.96点,逼近10月21日收盘位5221.93点。成分股华迪国际收涨242.80%领跑,TROO涨超11.2%,亘喜生物涨超10.6%,开心汽车涨超10.2%,好未来涨超7.4%,拼多多涨约6.3%——领跑纳斯达克100指数的成分股。

国内期货夜盘普遍收涨,PTA和短纤涨超2%领跑。

外盘方面,WTI原油期货收跌2.03%,报88.17美元/桶;布伦特原油期货收跌1.55%,报94.67美元/桶。COMEX 12月黄金期货结算价收跌1.2%,报1630.90美元/盎司。

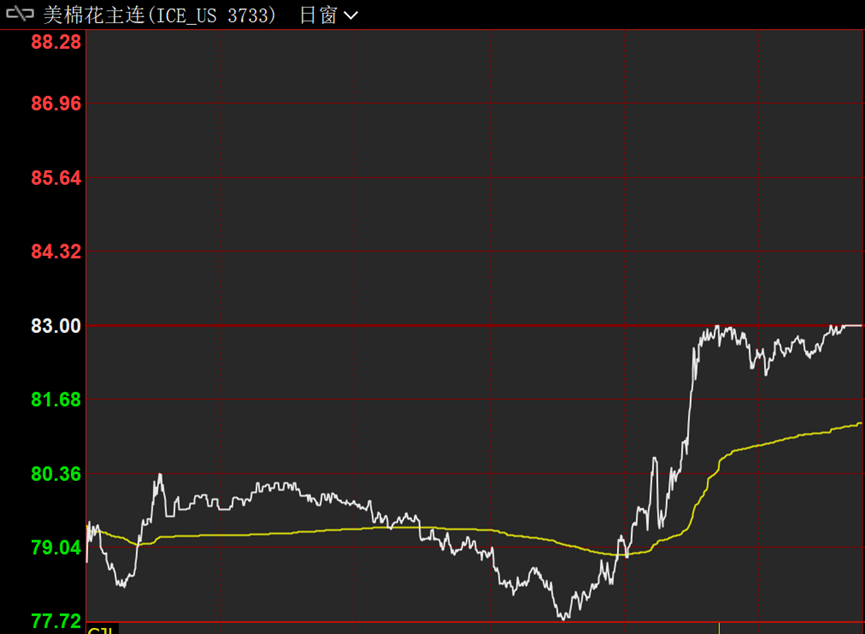

值得注意的是,ICE棉花盘中上扬4美分或5.1%,触及涨停,报每磅83美分。

美非农数据或较为强劲 难以“软化”美联储鹰派立场

周三晚间美联储发出了鸽派和鹰派混合的信号,即加息步伐会缩小,但加息的持续时间更长、终点利率会更高。

鸽派信息来自于利率决议:本次政策声明新增了一句“未来决定调升目标区间的步调,委员会将考量货币政策累积的紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融发展”。这表明美联储承认加息存在滞后性,暗示可能缩小加息步伐以观察政策效果。

而鹰派信息来自于鲍威尔的表态:鲍威尔在记者会上说,自上次会议以来公布的一系列数据显示最终利率水平将高于先前预期,暂停不是我们正在考虑的事情。这意味着最终利率将高于4.6%(9月的议息会议点阵图显示终点利率是4.6%),同时,加息的持续时间也将超过市场预期。

在国贸期货宏观分析师郑建鑫看来,鲍威尔的讲话给市场的乐观预期浇了一盆冷水,现在讨论美联储政策转向为时尚早。

“尽管加息速度问题有所缓解,但从鲍威尔的发言中可知,加息的高度以及紧缩时间的长度仍有超预期可能。” 南华期货研究所宏观外汇分析师戴朝盛表示,在经济层面,鲍威尔依然认为就业市场保持强劲,恢复供需平衡还有很长的路要走。对于软着陆的观点有所软化,鲍威尔承认这很难,这条路正变得越来越窄。

当前,英国面临通胀飙升和经济衰退压力,继美联储议息加息靴子落地后,英国央行11月议息会议加息决议也备受关注。

“随着欧盟追随美国对俄罗斯实施多轮制裁,反噬效应也愈加凸显;能源供应短缺,通胀飙升,企业经营和民众生活生产成本高企,经济进一步承压。从能源危机引发的高通胀冲击来看,叠加欧洲央行会议结果和拉加德讲话,欧洲央行将继续大幅加息。”

对此,戴朝盛也认为,由于9月通胀同比超预期上涨10.1%,与7月一致,重回40年来最高水平,因此,英央行必须大幅加息。

“英国9月CPI升至10.1%,创下40年来新高,且能源价格在10月份迎来上限调整,能源价格的继续上涨使10月的通胀数据更加糟糕。”在郑建鑫看来,英国国内面临的通胀压力比较美国大,意味着英国央行的选择空间有限,只能保持高强度的加息节奏。

值得一提的是,除了美联储加息外,本周五美国非农数据又一次来临。此次鲍威尔讲话偏鹰,是否预示着非农数据会向好?

“一般来说,ADP(‘小非农’)数据能够对非农数据做出前瞻性的判断,ADP数据好于预期预示着本月非农数据可能会比较强劲。”郑建鑫表示,职位空缺和劳动力流行调查(JOLTS)、ADP等各项数据显示美国劳动力市场依旧强劲,工资面临持续上行的风险,意味着美联储短期之内很难“软化”其鹰派立场。

对于即将公布的10月非农数据,史家亮认为美国10月季调后非农就业人口即便是相较于26.3万的前值出现小幅回落,但是回落幅度相对有限,就业市场的表现仍较为强劲,为美联储加速收紧货币政策提供更大的空间。

在他看来,11月议息会议后鲍威尔讲话偏鹰,并非预示着11月4日公布的非农数据会向好。“非农数据表现会影响美联储货币政策路径,但是美联储货币政策的调整短期不会影响非农数据表现,政策收紧在中长期会抑制就业表现。”史家亮说。

“在本次加息之前,市场普遍预期美联储将会放缓加息步伐,然而,本次会议鲍威尔的讲话表明美联储加息的持续时间和终点利率都将超过之前的预期值,这意味着市场将重新反应来纠正预期,市场波动或重新加大。”郑建鑫称。

油化板块分化明显 LPG上涨或进入尾声

近期布伦特原油90—100美元/桶区间振荡,油化板块出现分化,燃料油跟随油价区间波动,沥青表现偏弱,液化气再次脱颖而出成交重心不断上移。

“近期油化板块表现整体较为分化,究其原因,在终端需求负反馈演绎的大背景下,供应端的情况不同以及所处产业链位置的不同带来各品种走势的分化。整体表现为供应端有明显缩量的品种表现越强,越偏上游的品种表现越强。” 国海良时期货研究所分析师章正泽表示,如板块内的沥青和LPG,这两个品种强弱表现差距较大,关键还是供应端情况不同。“沥青虽然现货综合利润已经有所回落,但装置并未有明显的减产,供应端压力依然较大,而LPG因11月伊朗装船减少消息持续发酵,市场供应收紧。”章正泽称。

“液化气外盘近期涨势如虹,一个月的时间上涨了100美元/吨左右。主要原因在于11月OPEC+大幅减产市场提振市场预期。”东亚期货投资咨询顾问何北表示,近期伊朗的罢工和油气田装置施工导致出口减少,巴拿马运河拥堵影响运输,以及中国、日韩和印度客户现货招标增加等,使得外盘液化气供需改善。

据何北介绍,沙特阿美11月CP丙丁烷合同价格继续上调。其中丙烷较上月涨20美元/吨至610美元/吨;丁烷较上月涨50美元/吨至610美元/吨。折合人民币到岸成本丙烷和丁烷都在5500元/吨左右。“近期液化气运费也大幅上升,使得进口成本不断提升。支撑国内市场。”

对此,隆众资讯燃气事业部经理艾博也表示,液化气跟其他品种不同,液化气是有季节性的,冬天传统的需求旺季,现在又有化工需求的加持,出现了量价齐升。国际油价持续维持高位振荡,带动国际LPG价格走高。从基本面来看,也支持LPG的上涨。

据艾博介绍,10月下旬开始,PDH和裂解利润的回归促进了国际现货成交量增多,中国、日韩买家重回市场,给予市场信心。据了解,LPG现货成交价格从10月低点CP+20左右涨至CP+75附近,纸货成交价格仅用了12天的时间就涨了100美元/吨。

“远期来看,国际外盘成交依旧活跃,特殊产地货源不足,沙特阿美供应现货也有减少,国际VLGC运费持续上涨导致贴水继续上涨走高,12月的进口成本仍处在上涨趋势中。”艾博表示,受此影响,国内华东、华南市场价格将继续上移,山东短期受口罩事件影响涨势较慢。

“短期来看,LPG市场仍有一定上行动力。”在何北看来,原油反弹,OPEC+11月开始大规模减产,以及伊朗的出口问题还没有解决等继续支撑价格。而且随着气温的下降,传统燃烧需求将提升。

与此同时,LPG市场也存在一定的隐忧。最新的美国EIA库存数据显示,美国丙烷库存累库速度加快,美国供给一直处在较高的位置,需求如果不能维持,供给端的压力将显现。国内方面,PDH开工率已经提升至80%左右,之前预期的利好基本兑现。而随着近期PDH利润的快速回落,装置开工率继续提升的空间有限。此外,燃烧需求还受到疫情的影响,恢复速度或不及预期。

对此,南华期货能化分析师刘顺昌也表示,随着近期外盘丙烷价格持续走高后,前期带动PDH开工率回升的PDH利润已由正转负,大跌至-1000元/吨附近。

据刘顺昌介绍,今年以来PDH利润和开工率的关系呈现出这样一个特点,即PDH利润领先开工率约1个月的时间。“在十一前PDH利润见顶回落至今,以1个月的时间测算,PDH开工率的大概率将11月开始逐步回落,这意味着丙烷的化工需求面临下滑的局面。”刘顺昌认为,LPG期货上涨正在进入尾声。

当前原油市场区间振荡,油化品种自身供需成市场交易重点。后市原油市场的波动可能会增大。

“油化工板块的走势关键还是在于原油的单边走势以及成品油尤其是柴油裂解价差的走势判断。”章正泽表示,原油单边走势供应端取决于OPEC+减产执行的节奏和实际效果,从需求端看,若加息持续推进,将美国制造业PMI压倒荣枯线以下,柴油需求或崩塌。“柴油需求的崩塌不仅会带来原油单边价格的走弱,也会导致柴油裂解价差的回落。”在他看来,柴油裂解价差的回落也将会影响到油化板块其它品种,如沥青盘面利润、低硫燃料油原料的分流效应等。

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!