据监测,近周大宗商品价格涨跌榜中化纤板块环比上升的商品共有3种,分别为丙烯腈(5.27%)、氨纶(5.19%)、PTA(0.21%)。环比下降的商品共有6种,跌幅前3的产品分别为涤纶POY(-3.77%)、涤纶FDY(-3.60%)、涤纶DTY(-2.59%)。

从上面的化纤榜单可以看出,当周化纤产品涨跌各不同,其中丙烯腈、氨纶价格涨势抢眼,涤纶表现却不尽如人意。

抢眼的氨纶:需求不足,上升空间有限

进入10月份,国内氨纶市场维持上行走势,截止10月18日40D规格市场均价为37875元/吨,较月初上涨8.12%。氨纶行业开工在近7成,市场现货供应暂稳,个别规格型号库存紧张。

这次氨纶丝价格回升可以说是今年以来的第一次涨价,目前30D氨纶价格在37500元/吨,较国庆节前上涨2500元/吨,虽然不能与去年疯狂涨势相比,但是能够在短短半个月时间内上涨2000多元,对于氨纶厂家来说已经是可喜可贺了。

从成本端来看支撑作用犹存,PTMEG市场稳定整理,行业开工提升至超7成,但新疆地区运输偏缓,供应商挺价心态较为浓厚,当前国内氨纶领域PTMEG(1800分子量)市场报盘23000元/吨,商谈评估21000-23000元/吨。纯MDI市场成本高位、现货紧张,贸易商惜售,市场主流报价维持高位。

而从秋冬弹力市场来看,纺织企业接单情况有所好转,但仍以短单、小单为主。即使传统旺季,终端订单量也远不及往年同期水平,需求并未出现集中放量的现象。纺织市场开工低位,其中圆机领域开工4成附近,经编领域开工6-7成。对氨纶跟进谨慎,延续按需采买。

当前氨纶在成本压力增强之下,厂家报盘跟涨、挺价惜售。但需求端表现依旧乏力,对原料采购积极性不高,对氨纶价格形成一定的拖累。综合来看,预计短期氨纶在成本利好支撑之下,价格仍将震荡上行。

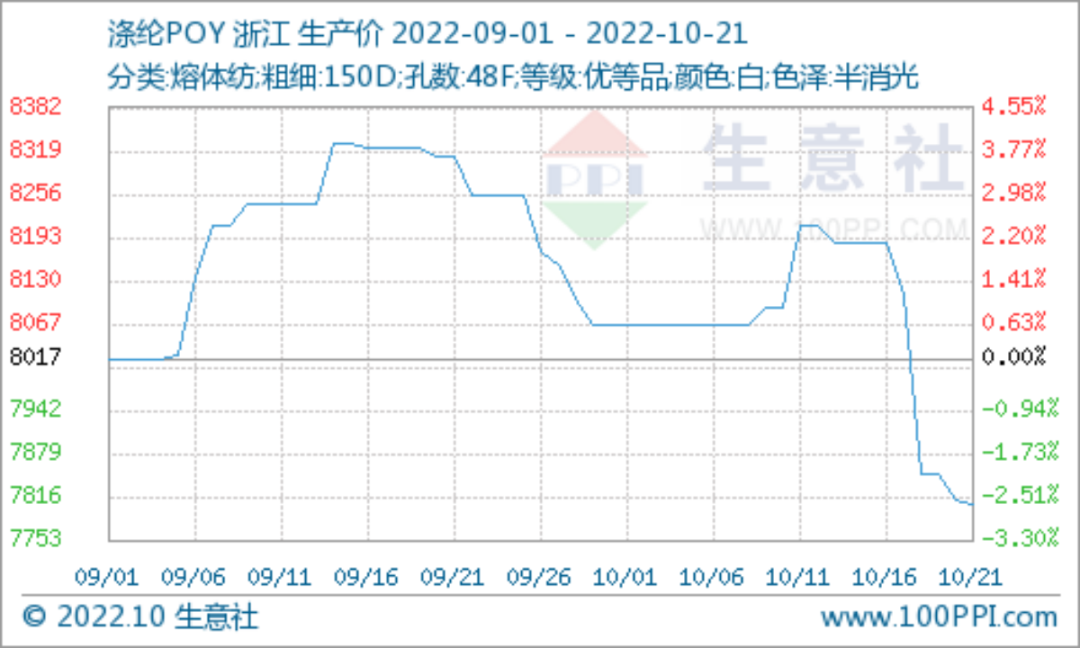

落寞的涤纶:持续累库涨势乏力

目前涤纶市场整体表现欠佳,货源成交稀少,尤其是涤纶长丝有累库现象。截至10月20日,涤纶长丝FDY库存为31.1天,较去年同期上升7.3天,同比上升40.11%;涤纶长丝POY库存为31.3天,较去年同期上升10.8天,同比上升81.2%;涤纶长丝DTY库存为38.7天,较去年同期上升13.7天,同比上升74.05%。涤纶长丝库存偏高还说明终端消费不畅,大量产品并没有被市场消化,而是在流通环节以库存的形式囤积起来。原料PTA新产能陆续投产预期,供应面增压之下,涨势乏力。下游当下正处纺织行业传统旺季,随着气温逐步下降,“银十”刚需支撑仍存,阶段性逢低买入存潜在需求,目前江浙织机综合开机率维持在70%附近。但整体来看,订单多以中小订单为主,普遍纺企认为原料价格还会进一步走低,因此采取降低采购规模,随买随用。

当前化纤市场成本有一定利好支撑,终端秋冬季节性刚需仍存。但今年以来多数纺织企业接单形势严峻,秋季及圣诞节订单不及预期,且11月原料端新产能陆续释放,供应量或将逐步加大,化纤市场整体价格存有下行压力.

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!