2006年运营至今

18年277天

2006年运营至今

18年277天

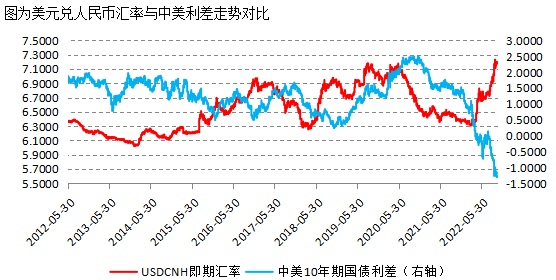

人民币兑美元汇率在经历了8—9月的走弱之后,10月初一度出现了企稳,但是10月中旬再次走弱。

短期来看,中美货币政策背离导致中美利差收敛甚至倒挂等因素使得人民币弱势尚未结束。然而,从人民币汇率分析模型来看,随着中国经济展现出强大的韧性和巨大的潜力、美联储四季度加息节奏放缓,人民币兑美元走弱的压力正在减轻,将回归到正常的双向波动格局当中。

三大因素导致人民币兑美元汇率走弱:

一是中美货币政策背离,中美利差收敛甚至转为倒挂导致人民币兑美元在今年年初至今出现了较大幅度的走弱。截至10月18日,美元兑离岸人民币汇率上涨了13.57%,即离岸人民币兑美元走弱了将近13.6%。

截至目前,中美货币政策还在背离。一方面,美国经济衰退的风险上升。数据显示,美国今年一季度和二季度经济分别收缩了1.6%和0.6%,三季度美国房地产继续降温,而居民消费在高通胀的冲击下不断走弱。

另一方面,通胀居高不下导致美联储不得不继续大幅加息。虽然汽油和二手车价格继续下跌,但由于住房和食品价格更快上涨,美国9月CPI同比和核心CPI同比双双高于预期,核心CPI同比刷新40年高位,表明通胀依旧火热,或推动美联储再次大幅加息,甚至12月也有大幅加息的可能。

分项数据显示,美国商品通胀放缓,但服务通胀继续上升,其中住房、食品和医疗保健价格上涨幅度最大。9月,美国劳动力市场仍保持强劲,工资—通胀螺旋尚未解决。

中国方面,货币政策保持稳健。近两个月,货币政策支持实体经济的力度还在加大。中国央行不仅设立了设备更新改造专项再贷款支持制造业等领域设备更新改造,还阶段性放宽部分城市首套住房贷款利率下限。

从中美利差来看,4月以来,随着美联储加息和中国经济韧性强、潜力大,带动长端利率下行,10年期中美国债收益率利差转为负值,出现倒挂。截至10月17日,10年期中美国债收益率利差为-1.3029个百分点,利差继续收敛。

二是进出口贸易顺差回落对人民币汇率也有负面影响。中国海关总署公布的数据显示,按美元计价,中国8月进出口总值5504.5亿美元,增长4.1%;贸易顺差793.9亿美元,同比增长34%,但较7月增速回落47.4个百分点。

从下半年进出口情况来看,出口面临一定的下行压力。一方面,外贸发展环境日趋复杂,世界经济和全球贸易增速回落,中国出口不确定性在增加。

另一方面,美国等发达国家制造业库存高企,未来很长一段时间内将处于去库存阶段。而东盟等新兴市场又面临美元流动性外流的压力。截至8月底,美国制造业库存同比增长8.8%,达到8029.2亿美元,处于历史高位。

9月27日,国务院新闻办公室举行国务院政策例行吹风会,商务部表示企业反映订单在减少,有一些主要的市场进口需求在下降,有一些主要经济体的通货膨胀在高企,对一般消费品形成的挤出效应在增加。

三是美元流动性紧缩导致我国资本和金融账户差额持续出现负值,即美元流动性可能在外流。这导致售汇需求减少,人民币供应增加而美元供应减少,从而人民币兑美元存在走弱压力。从国际资本流动来看,尽管经常账户通过进出口贸易实现了净流入,但是资本和金融账户却出现了流出。2022年二季度,经常账户差额为774.98亿美元,低于一季度的888.75亿美元,但高于去年同期的455.14亿美元;资本和金融账户差额为-319.79亿美元,这是自2020年二季度以来连续两年的负增长。

从人民币汇率的分析模型看,经济增长基本面决定人民币汇率走势的中长期方向。

国家统计局公布的数据显示,代表需求端的固定资产投资在8月明显发力,尤其是8月制造业投资和基建投资单月增速都出现了回升,分别较7月回升了3个百分点和5个百分点。中国央行推出的2000亿元的“保交楼”专项贷款使得9月商品房销售面积降幅明显缩减,10月同比增幅可能会继续缩减。

综上所述,中国经济不断展现强大韧性,人民币汇率将重新回到双向波动的格局当中。中国央行也出台了例如上调外汇存款准备金率政策,投资者短期可以考虑运用芝商所旗下的美元/离岸人民币期货合约 (交易代码:CNH)来管理下行风险,长期也需要关注人民币兑美元汇率回升的投资机会。

找纱、找丝就找我

找纱、找丝就找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!