2006年运营至今

18年276天

2006年运营至今

18年276天

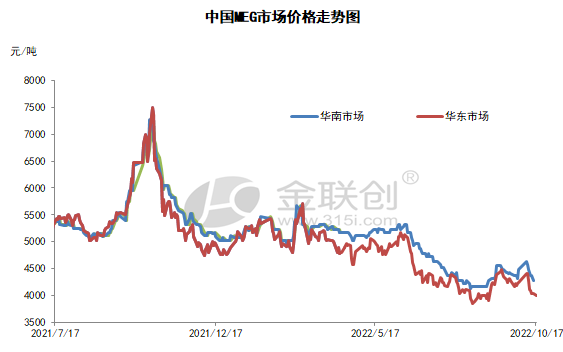

最近,受原油及原料端大幅振动,聚酯产业链先涨后跌。随着成本端的回落,聚酯工厂多有不同程度回调,涤纶长丝价格较节中均有所下滑。随着聚合成本小幅下降,终端需求不振,涤纶长丝厂商多让利出货,因跌幅小于原料,因此现金流逐渐修复。节后涤纶长丝原料持续下调,涤纶长丝厂商后市预期谨慎,目前产销压力凸显,月中来看涤纶长丝仍有下调的预期,现金流或小幅压缩。

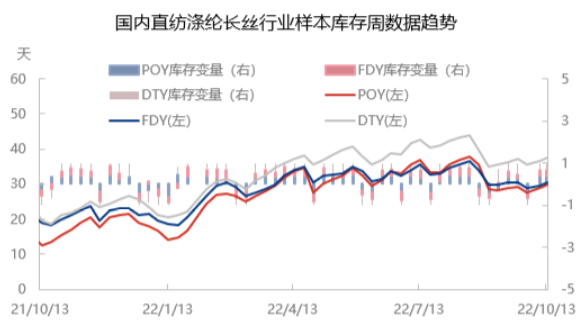

隆众资讯统计,截至13日,POY工厂库存主流在27-32天;FDY工厂库存多在28-35天;DTY库存整体在35-40天。节后涤纶长丝工厂产销数据逐步下滑,涤纶长丝企业成品库存逐步累积。

终端织造成品(长纤布)库存平均水平为38天,冬季防寒保暖面料小幅推动下,厂内坯布库存微幅震荡,但市场成交数量有限,后续行情可能下滑。外贸方面询单、新单实际单量有限,叠加多重经济因素制约下,下游用户接单谨慎。目前来看多数下游用户反馈,坯布库存高压库存量较大,加之订单量较往年缩减下,市场仍然延续低迷的滞销局面。

找纱、找丝就找我

找纱、找丝就找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!