最近,国内出现了大风、降雨、降温混合来袭的“全能型”冷空气,消费者纷纷开始添置防寒物品。

纺织服装业是一个季节性很强的行业,历史数据表明,服装销售情况与当季气温息息相关。季节更替带来的温度变化是影响服装购置需求的关键因素,尤其是当人们置身于巨大温差之下,其购买相应服饰的欲望就会大幅度提升。电商平台数据显示,国庆期间秋衣秋裤销量环比增长125.64%,抓绒衣裤和毛线帽销量环比均超过100%,羽绒服销量环比涨幅超过140%。

某面料企业表示,往年,羽绒服订单一般在5-6月就会逐步下达。而今年由于经历了7、8月的极端高温洗礼,羽绒服档口铺货从9月中旬才陆续启动,面料订单主要以420尼丝纺和25D春亚纺为主。该企业负责人预测剧烈降温能为相关服装面料销售带来30%左右的提振,后续订单或集中在10月到11月中旬到来,下单周期相较往年大大缩短。

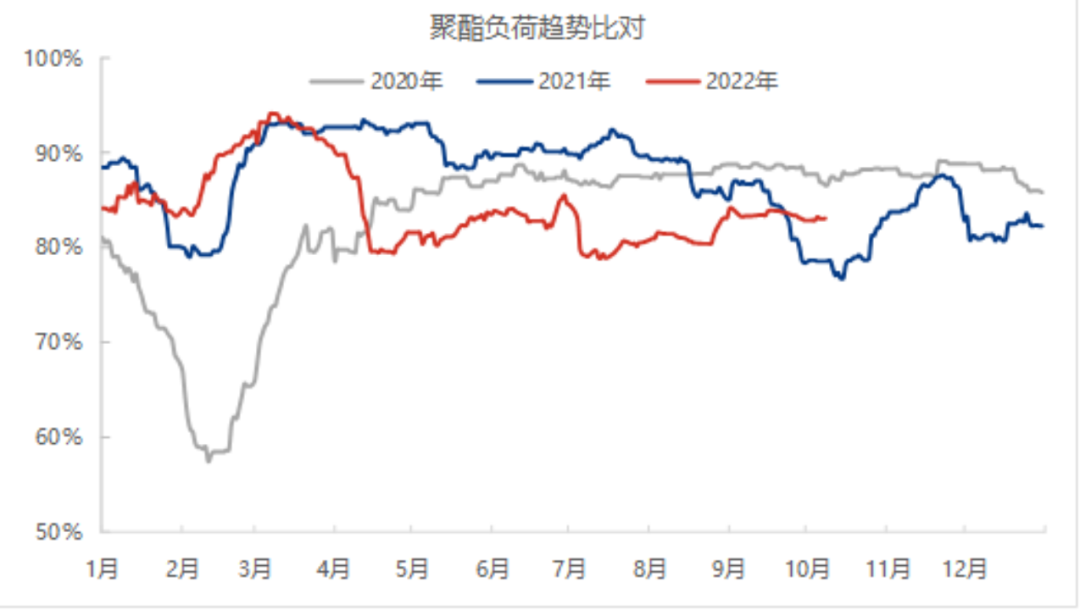

随着气温逐步下降,银十于市场刚需支撑存在,但聚酯负荷回升仍有较大限制。一方面外围局势紧逼,缺乏外单增量递补,内贸消费提升迟缓;一方面聚酯亏损压力较大,高位库存持续承压升。截止10月8日,聚酯负荷至83.22%,较节前负荷微升0.22个百分点。织造企业尚有订单执行,但新单、大单有限,市场逐步转向生产常规产品或以散单、小单为主,国庆期间部分企业减停产,虽油价持续涨势中带动部分买盘释放,但市场负荷仍有下滑,至62.46%,微降0.4个百分点。

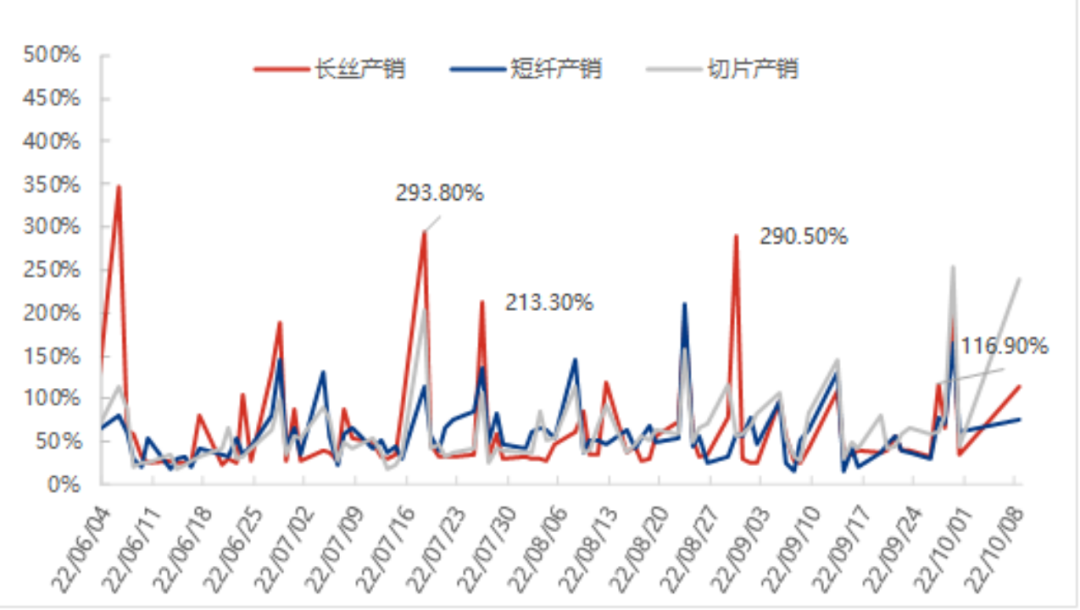

刨除原油涨势给予市场的支撑力,聚酯工厂在10月5日前聚酯产销弱化,累库现货明显,但得益于大幅且持续的上涨,提振市场信心,织造企业减停产结束后亦有带动买盘,聚酯产销明显好转,库存压力亦有缓解。截止10月8日,涤纶长丝产销114.30%,涤纶短纤产销75.04%,聚酯切片产销239.61%。

但总体看来,终端备货少的继续有跟进,备货多的人家观望为主,整体环比节前略有下降。截至目前,原料备货整体至10月中,备货多的至10月下旬。聚酯工厂连涨6天后,平均产销却依旧不足7成,从整体来看,原料备货整体至10月下旬,还是逃不开20天原料备货的魔咒。

综合来看, 近期市场成交逐步稳定,前期因原料升温带来的走货近期也出现回落态势,虽本周上游纺织原料涨价幅度并不是很大,但多数下游用户选择谨慎观望,一方面受行情制约原料用量下降,另一方面下游用户前期备货用量偏低,多选择消耗手内库存为主,不急于补仓,综合来看,下游市场暂无利好推动,仍然延续当前弱势运行为主线,考虑到今年整体经济行情呈现偏紧态势,因此后续单量整体有限,很难改善当前终端及聚酯弱势态势。

找纱、找丝就找我

找纱、找丝就找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!