2006年运营至今

18年277天

2006年运营至今

18年277天

上周美联储再次暴力加息导致原油价格暴跌,上周五WTI原油在80美元/桶关口的支撑失效,周一布伦特原油也跌破85美元/桶关口。完全回吐俄乌冲突以来全部涨幅,与年初的价格相近。

原油下降的这个时间点也十分微妙正好在金九最后一周时间里,原油的价格往往一直会牵动聚酯产业链的变化。成本端下跌的同时,以150D POY为例,涤丝利润已经连续亏损了17天,在这样的情况下,聚酯厂家挺价意愿应该是十分强烈的,但是就在(9月27日)聚酯工厂开始了常规的月底促销,普降300元左右。

成本端支撑不足

在原油跌破80美元/桶的大关后,即使PX由于进口困难今年下半年以来价格一直都保持相对坚挺,带动了下游PTA、涤丝价格稳定,即使在原油波动幅度较大的情况下,涤丝价格也一直保持着动态的稳定。

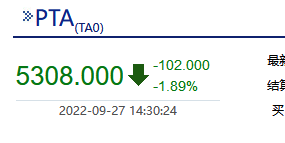

而现在原油再次“破关”,在这样的情况下,聚酯产业链无法保持坚挺满屏飘绿的现象再次出现,今日PTA早间盘收盘又跌3%,在旺季出现一片绿色的情况无疑是每一个身处纺织产业的人都不愿看见的,毕竟现在行情本就相对比较低迷,坯布价格易跌难涨,如果再失去成本端的支撑坯布上涨通道将继续受阻。

聚酯产销惨淡

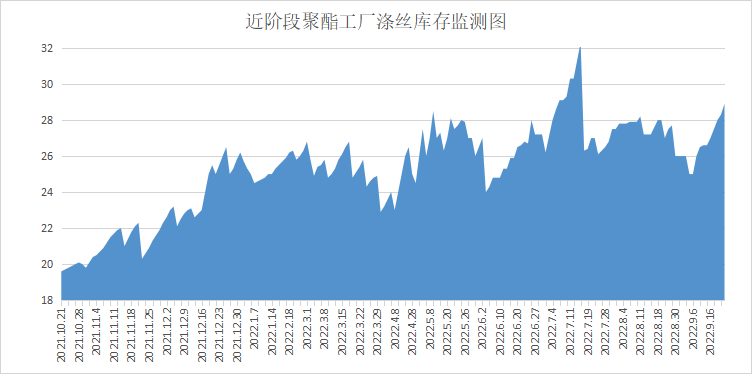

除了成本端支撑不足之外, 聚酯工厂在8月底迎来下游织造工厂大幅重启机器后的刚需备货之后,产销一直没有什么大的动静,已经将近十天产销没有超过6成,好不容易借着旺季的开头将库存清掉了一部分甚至有部分规格产品开了空单,现在这库存又提了上来,几乎已经回到了旺季前的水平。根据绸都网统计数据来看,现如今聚酯市场整体库存集中在24-28天;具体产品方面,其中POY库存至25-28天,FDY库存至18-28天附近,而DTY库存则至23-28天左右。

因此在库存再次垒高的情况下,聚酯工厂继续开启了月底的促销模式,在今年以来,几乎没到月底都会有一次促销,而这个频率的促销几乎也是契合着下游买家,以15天或30天进行的刚需采购的节奏进行着,这也算是在低迷行情下,上下游的一种默契。

纺织市场仍未恢复

说到底涤丝失去的最大支撑还是市场的需求,与往年相比,今年“金九”旺季真的没有表现出旺季该有的样子,虽说织造市场大幅上升,但其实整体的江浙地区开机率仍保持在7成以下,目前维持在69.3%,很明显已经到达了一个瓶颈,在市场环境没有明显变化的情况下再向上突破已经十分困难。

因此就导致了上文所述的涤丝产销不佳,库存再次垒高的现象,聚酯工厂产能溢出,而为了解决这种局面,聚酯工厂布局了下游,想利用下游消耗自己的原料库存,这虽然缓解了上游的燃眉之急,但是对于织造企业来讲,内卷更加严重,上游布局的织造厂往往具备了成本低、产能大的特点,加剧了行业内卷,坯布价格更加难以上涨。

总的来讲,由于金九以来市场行情一直没有表现出应有的旺季,也导致了聚酯工厂产销情况不佳,大量库存堆积,聚酯工厂欲去库变现,因此在月底时候再次开启了促销模式,并且优惠力度较大,由此预计下游刚需购入会偏多,产销预计有所好转。

找纱、找丝就找我

找纱、找丝就找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!