2006年运营至今

18年278天

2006年运营至今

18年278天

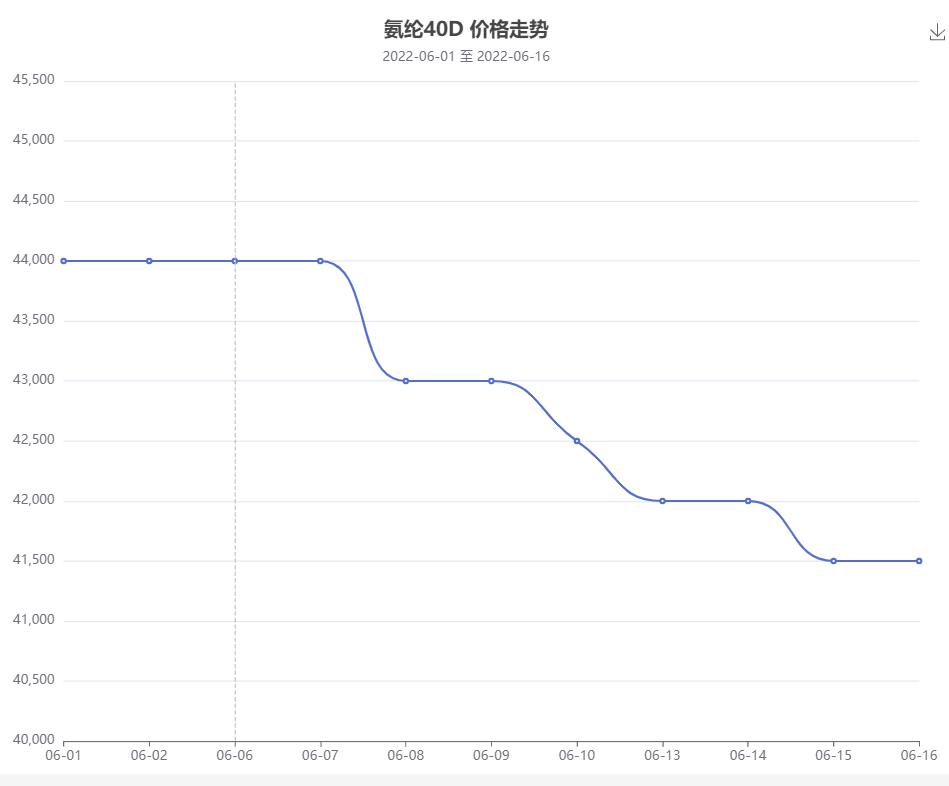

目前浙江地区氨纶市场弱势整理,下游终端织造需求跟进缓慢,场内商谈灵活。价格方面,20D主流价格52000-58000元/吨,30D主流价格46000-50000元/吨,40D主流报价40000-44000元/吨。

福建地区氨纶弱势整理,货源供应充足,下游织造开工一般。目前40D市场40000-48000元/吨,20D市场52000-59000元/吨。

氨纶原料端纯MDI延续涨势,上海主力工厂停车检修,万华也存检修计划,叠加国外装置的不可抗力造成的缩量及成本上涨影响,国内市场偏强运行,PTMEG小幅下跌,上游BDO重心下移;织造端的坯布涨价已经偃旗息鼓,淡季背景下,涨价往下游的传导非常困难;目前除部分使用低价PTMEG的产品外,40D常规品种的直接成本已经低于实际成交价,算上间接成本的话亏损更大,上游主原料若重回下跌,恐再次把氨纶价格拉向整数关口,届时或有较强抵抗。

轻纺原料网氨纶40D数据图

进入六月以来,随着疫情解封经济复苏,BDO市场一反颓势,价格甚至一度较五月有所回升。然而价格回升幅度并不明显,且厂商供市因素居多,因此市场状况并非理想。具体来看,随着大部分厂商检修期结束,六月份BDO市场开工率整体变化幅度较小,整体行业开工率维持在65%左右,因此供应端对价格影响并不明显。然而由于进入三月以来BDO市场连续的跌幅对于BDO市场利润的挤压以及厂商心态的影响,供方从5月底起开始强势力挺BDO价格。

至于需求端,进入六月以来,本以为疫情解封会带来需求方压力的大幅缓解,消费者会进行一波报复性消费。然而世事难料,中国经济由于这次疫情受到了自从改革开放以来前所未有的打击。主力下游氨纶行业受制于终端非刚需服装行业,进入六月以来行情不断走低,价格下跌的同时装置开工率已从上个月的满负荷降低到了接近70%,由此可见氨纶行业的低迷。

此外,受制于氨纶行业,BDO下游主流产品PTMEG也在本周初有较大幅度的下跌,各产品平均市场价格下调2000。THF由于上游PBT行业开工率下降,供应稍增强,昨日虽有所下跌然而跌幅较PTMEG稍好。至于TPU/CPU已经浆料行业,虽疫情解封有所回升,然而这些行业只占BDO下游较小部分,因此对BDO市场积极影响较少。

BDO主力下游整体情况非常不理想,后市BDO预计还会持续下跌。华南地区BDO市场弱势下行。近期供应端增量,终端下游跟进清单,对高价抵触情绪浓郁。持货厂商担忧市场进一步下滑,实单让利商谈促销,重心偏低端。华东地区BDO市场偏下运行。当前市场乏明显利好支撑, 业者对后市看空情绪浓郁。西北工厂竞拍原价成交,但对市场提振不明显;下游刚需小单跟进,现货市场报盘不移,商谈重心走低。华东主流价格商谈参考散水22100-22300元/吨,散水承兑送到。BDO不是氨纶的直接原料,但是其产业链上的重要一环。

后市预测:受制于氨纶行业的低迷,预计后市BDO市场还会有一定幅度的下跌,由于厂商持续供价且BDO价格维持低位,预计下跌幅度不大,价格不会低于20000元/吨。得持续到下半年中国经济复苏,服装等生活用品行业恢复至疫情前水准的时候情况才会真正有所好转。

找纱、找丝就找我

找纱、找丝就找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!