2006年运营至今

18年279天

2006年运营至今

18年279天

按照惯例,每年的8月底陆续开启冬季面料的采购周期,因此9月至10月份终端需求量提升,相应的涤纶长丝产销量呈现回暖的趋势,价格也随之上行,因此9-10月通常被称作“金九银十”,然近年来,旺季的趋势愈发不明显。

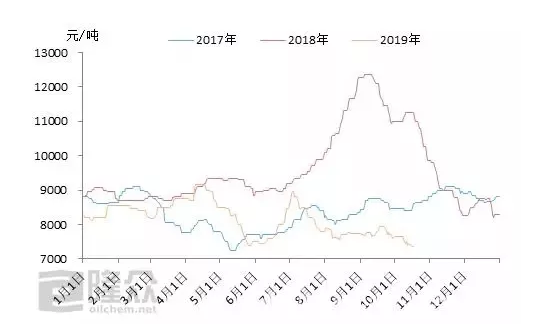

2017-2019年涤纶长丝主流型号价格走势对比

涤丝产销依旧低迷,成交重心持续下跌

9月涤纶长丝市场呈现倒“V”型走势。以POY150D/48F为例,9月均价7755元/吨,环比下跌2.15%,同比下跌34.52%。月底涤丝市场交投气氛冷清,企业库存压力,而多数加弹、织造企业同样面临需求萎缩的困境,为缓解供应压力,国庆期间降负或停车避险,而节前涤丝企业希望通过让利促销,缓解库存压力,然而两波促销的收效甚微,涤丝产销依旧低迷,成交重心持续下跌。

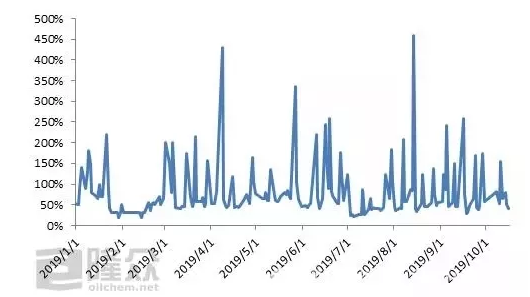

2019年涤纶长丝产销率走势

国庆期间,涤纶长丝产销低迷,据悉国庆假期前三天,市场基本处于真空状态,假期过半后市场询盘气氛陆续升温,然鲜有成交。假期企业库存量小幅增加,其中POY库存增加2-4天,FDY库存增加5-6天。节后涤丝企业开启促销模式,下游有一定补货需求,日内产销小幅提升,高的在300%-400%。然好景不长,缺乏需求端支撑,涤丝产销快速回落。

库存积压、资金短缺,市场恶性循环

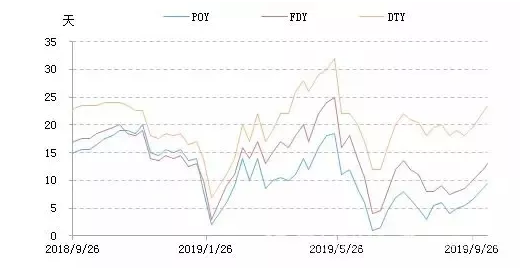

产销回落与之相对应的是库存增加,如下图所示,9月份以来涤丝库存持续增加,10月份库存继续累加,目前POY库存多在7-12天,FDY库存多在10-15天,DTY库存多在20-25天。而库存积压又将导致资金短缺,企业被迫优惠促销以回笼资金,目前市场陷入恶性循环的怪圈。

2019年涤纶长丝库存趋势对比

部分业内人士反映,冬季采购订单已接近尾声,春季订单已逐渐开启,然聚酯、织造、坯布库存偏高,下游资金短缺,暂无力大批量采购原料,因此很多人都觉得10月涤丝市场想要旺起来的可能性并不大。

市场利好传出、织造市场刚需托底

其实,对于聚酯厂家而言,市场并非那么艰难。虽说产销偏弱、库存下降缓慢,但下游织造市场刚需犹存。据不完全统计,市场上喷水、喷气厂家开机率基本集中在8-9成附近,经编、圆机市场开机则围绕在7-8成左右;这些对原料必然存在着刚需采购。同时聚酯工厂的成本压力、库存压力上升,需求旺季所剩无几,推测后期聚酯工厂减产概率加大。

另外,中美贸易的消息将利好市场;世界产油国之间再起纷争或将提振原油价格;而装置检修情况扑朔迷离,后期供应或使得涤纶长丝价格下跌空间不大。因此有市场人士认为,涤纶长丝或将关闭下跌通道,现货成交可能会好转!