2006年运营至今

18年277天

2006年运营至今

18年277天

今年来纺织行业的上游公司,普遍受到国际贸易摩擦的影响,这让纺织行业上游原本赚钱能力不强的公司,今年来更是雪中加霜。

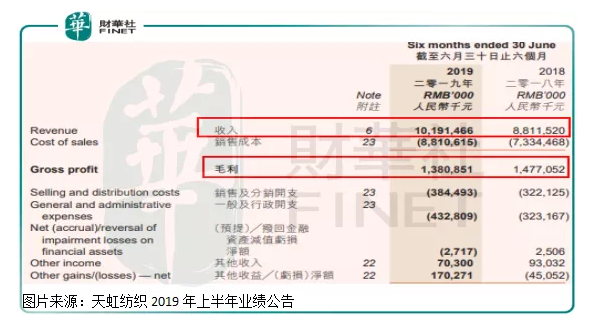

近期刚披露2019年上半年业绩公告的天虹纺织(02678-HK),业绩也是受贸易摩影响,归母净利润数据出现大幅下滑。具体看,天虹纺织上半年实现营业收入101.91亿元(人民币,下同),同比增长了15.66%。

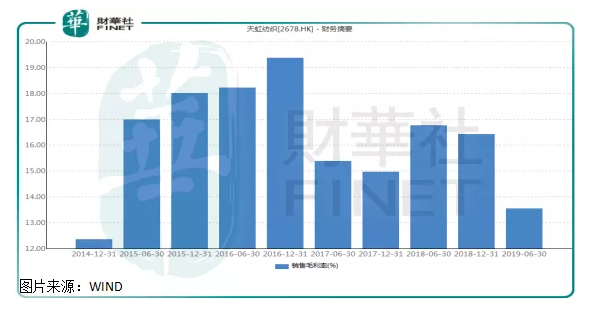

实现归母净利润4.71亿元,同比下滑了21.81%;毛利率由2018年上半年的16.76%,下降至13.55%,下降了3.21个百分点,净利率由2018年上半年的6.88%,下降至4.77%。

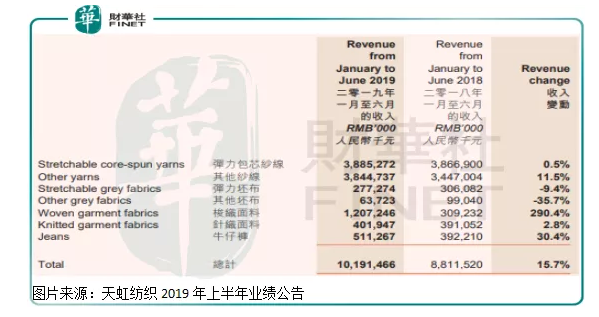

天虹纺织的营收由七个部分组成,其中导致营收增长的主要原因是,梭织面料业务收入出现了290.4%的增长率,但是,这块收入的增长不具有持续性,为什么呢?因为,2019年4月公司完成收购庆业集团的梭织面料业务合并所致,梭织面料销售收入超过人民币12亿元。

另外,这块业务毛利率从去年同期的2.8%,大幅增长至上半年的13.1%,主要是由于高毛利率的庆业集团业务所拉动,这也是公司上半年报表中唯一值得关注的地方,收购的这块业务既带动了营收增长,又提升了公司这块业务的毛利率。如果抛开收购影响之外,公司的营收基本保持不变。

梭织面料业务放量又提价,算是公司半年报一个看点,但是,这块业务收入毕竟占总收入比例不高,且在毛利率提高之后,也还没有公司平均毛利率高,所以,这块收入增长对公司整体的业绩影响比较有限。

真正影响公司业绩的是,纱线业务收入77.3亿元,同比增长5.7%,占集团总收入的75.8%,毛利率为14.1%,比去年下降了4.2个百分点。份额占比最大的业务,毛利率的大幅下降,直接冲击了公司净利率,使净利率由2018年上半年的6.88%,下降至4.77%。

其中的原因,天虹纺织也进一步解释说,是因为国际贸易摩擦影响,公司调整产品组合所致。从营收端来看,就算不考虑并购影响,公司的营收也基本不变,那么,这是否意味着公司牺牲了短期利润,却保住了市场份额?因为,贸易摩擦不可能一直持续,总有回暖的那一天。

总体来看,天虹纺织的利润出现下滑与行业因素有关,今年上半年从事纺织行业上游业务的公司,大部分都受贸易摩擦影响,另外,梭织面料业务并购之后,提升了公司这块的毛利率,一定程度上增厚了公司盈利能力。