2006年运营至今

18年277天

2006年运营至今

18年277天

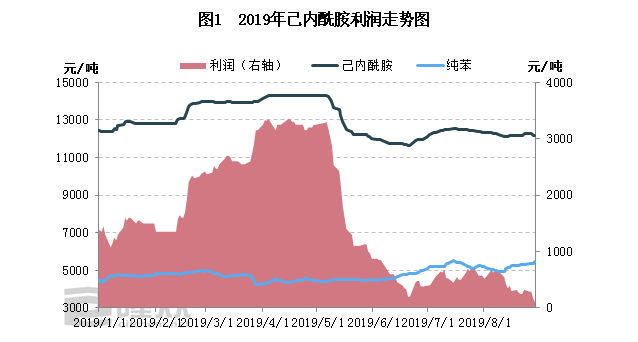

2019年5月份以来,纯苯价格持续上涨而己内酰胺价格下跌,己内酰胺利润经历断崖式下滑,结束了2017年下半年以来近两年的高盈利局面。

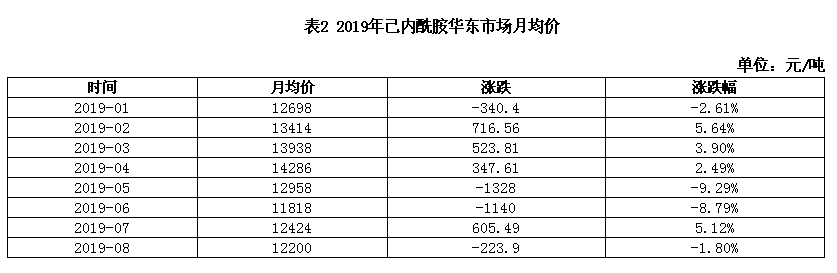

从2019年1-8月份华东市场纯苯月均价统计来看,纯苯价格从4月份4425元/吨低点一路上涨,8月华东市场月均价收于5199元/吨,较4月份价格共上涨775元/吨,涨幅高达17.51%。而目前中石化纯苯挂牌价格在5450元/吨,纯苯仍处于上行局面。

而不同于纯苯市场的强劲走势,2019年5月份以来由于经济增长趋缓和贸易摩擦升级,锦纶行业需求一直疲软,己内酰胺价格大幅下跌。8月份己内酰胺月均价收于12200元/吨,较4月份高点共下跌2086元/吨,跌幅14.6%。5月份以后己内酰胺走势和纯苯走势正好相反,己内酰胺利润呈现断崖式下滑局面,如下图所示:

5月份以来,己内酰胺利润由3000多元高位断崖式下跌,至8月底己内酰胺利润收窄至150元/吨(加工成本以6000元/吨计算、不包含硫酸铵补贴)。

目前纯苯市场依然坚挺,美韩套利窗口开启支撑纯苯外盘价格,加上国内供应偏紧以及人民币贬值各方影响,后期纯苯市场仍有偏强预期。

而己内酰胺市场受到自身供需面制约,乐观程度有限。虽然今年PA6新增产能较多一定程度上支撑了己内酰胺的需求量,但也正是因为今年PA6聚合新增产能太多,加上贸易摩擦和经济形势影响需求表现疲软,导致PA6切片产能严重过剩,聚合产能利用率偏低,尤其外采原料的工厂目前开工仅在5-6成。并且切片环节竞争激烈,部分工厂保本或者亏损运行,致使聚合工厂必须压缩成本,倒逼己内酰胺利润收窄。

后期己内酰胺的盈利状况包括聚合能否盈利,最终还是要看供需关系能不能有实质性的改善。而以当前形势来看,贸易摩擦愈演愈烈,中国和美国进口产品的关税持续上调,终端纺织行业正经历“寒冬”,虽然近期终端有部分坯布和印染订单改善的消息释放,但一方面由于涤纶体量较大,短期改善的需求多以涤纶为主;另一方面下游各环节社会库存普遍偏高,下游也以去库存为主,目前从终端反映到PA6切片和己内酰胺方面的利好仍较少。

综合来看,己内酰胺后期供需仅能维持弱平衡,聚合环节短期缺乏负荷提升动力,终端的疲软需求也难有爆发式的增长,成本端一时也难降,因此后期己内酰胺市场将延续成本和供需的博弈局面,维持薄利运行。