2006年运营至今

18年277天

2006年运营至今

18年277天

一、市场运行情况

1

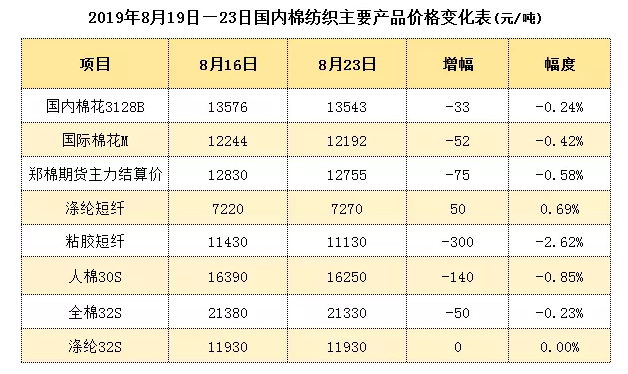

国内棉花价格下跌

▲▲▲

上周,随着美国对华商品加征关税,中方提出反制措施,市场悲观情绪加重,国内棉花价格下跌。代表内地标准级皮棉销售的国家棉花价格B指数13543元/吨,较8月16日下跌33元/吨,跌幅0.24%;郑州棉花期货主力合约结算价12755元/吨,较8月16日下跌75元/吨,跌幅0.58%。

2

国际棉花价格下跌

▲▲▲

上周,中美贸易形势紧张加剧,现货市场整体需求平淡,加上美棉签约量减少,国际棉花价格下跌。代表进口棉中国主港到岸均价的国际棉花指数(M)报价71.79美分/磅,按1%关税下折算人民币价格为12192元/吨,较8月16日下跌52元/吨,跌幅0.42%。

3

进口纱价格整体维稳

▲▲▲

上周,进口棉纱出货迟滞,回款困难,报价小幅下跌,整体价格表现维稳;常规纯棉外纱均价高于国产纱价格394元/吨,差价小幅上涨,主要进口来源国C32S普梳纱均价21738元/吨,环比下跌7元/吨。

4

人棉纱价格持续下跌

▲▲▲

上周,纺织厂延续去库存,原料采购仍刚需为主,为迎接金九行情的到来,行业开工率有所回升;8月23日,国内市场纯棉纱32S报价21330元/吨,较8月16日价格下跌50元/吨;国内市场纯涤纱32S报价11930元/吨,与8月16日价格持平;国内市场人棉纱30S报价16250元/吨,较8月16日价格下跌140元/吨。其中,人棉纱延续弱势,价格持续下跌。

5

粘胶短纤价格下跌

▲▲▲

上周,粘胶短纤总体维持偏弱态势,成交率较低,整体价格下跌,部分中端低价销售至11100元/吨左右,成交表现一般,下游纱厂缩量刚需采购,积极性偏低,后市利好消息较少。目前中端粘胶11200-11400元/吨、高端粘胶11500-11700元/吨。

6

涤纶短纤价格小幅上涨

▲▲▲

上周,涤纶短纤厂家报价相对稳定,整体价格小幅上涨,实际商谈气氛一般;江浙1.4D报价7300-7500元/吨左右,实单或在7200-7300元/吨;福建涤纶短纤价格大致平稳,实单商谈为主,1.4D直纺涤纶短纤报价7250-7300元/吨短途送到;山东、河北涤纶短纤大致平稳,商家顺势出货为主,半光1.4D直纺涤纶短纤商谈7200-7400元/吨附近;实单均一单一谈。

7

第十七周储备棉轮出

底价12687元/吨

▲▲▲

根据国家粮食和物资储备局、财政部公告(2019年第1号)内对中央储备棉轮出销售底价计算公式,第十七周(8月26日-8月30日一周)轮出销售底价为12687元/吨(标准级价格),较前一周上涨8元/吨。

二、行业运行情况

1

7月份棉纺织行业景气报告出炉

▲▲▲

2019年7月中国棉纺织景气指数46.25,与6月相比下降0.18。7月,棉纺织景气度依然不高。月初,贸易摩擦局势在中美双方领导人的会晤后得到短暂缓和,市场出现回暖,原料价格停止下跌,秋冬季订单陆续启动,下游询价有所增加。但由于新增订单的量小且数量少,因此纱布价格依然缺乏上涨支撑,纺企走货基本以消化库存为主。中美贸易磋商的不确定性使得市场回暖仅维持一周后又迅速转向观望状态,8月初,美国总统特朗普声称将对中国3000亿美元输美商品加征10%关税,并于2019年9月1日起执行,消息一出,全球哗然。虽然近期特朗普表示原定于9月1日增加关税的部分产品推迟到12月15日,但其反反复复的态度已不能让企业完全信任。8月是纺织行业由淡季步入旺季的过渡期,但目前市场依然如平静的湖面没有一丝波澜。因此,预计8月中国棉纺织景气指数上升概率较小。

2

进口纱市场:

赛络纺量价双降印度纱蓄力反弹

▲▲▲

从山东、江浙、河南等市场的调查来看,虽然8/9/10月份订单回暖、需求触底反弹的看法和说法口口相传,一些大中型棉纺织厂、织造企业、印染厂的开机率也逐渐回升到正常水平,但港口、保税库及“期货纱”等的签约和出库起色却并不非常明显,贸易商仍面临“售价下行,出货迟滞、回款困难”等一系列压力。

从进口纱市场来看,一是广东、江浙市场8S-16S赛络纺纱交投持续疲软(主产地为巴基斯坦、印度等);二是C21-C32中配进口针织纱的看货、成交较6/7月份转暖(买方一般要求包漂包染),市场情绪差强人意;三是印度、越南、印尼等产地32及以上支数精梳纱销售延续低迷,布厂、中间商大多照单采购、看方抓药,减少甚至不留原料库存;四是紧密纺纱内外盘成交都不景气,部分贸易商与纱厂协商延期交货、纱厂回购等各种方式减缓销售和资金流动压力。

青岛、张家港等地棉纱贸易企业表示,近期印度纱相较越南纱、巴纱、印尼纱等出口竞争力有所增强。其一、印度国内棉价持续阴跌,纱厂利润不断恢复;其二、印度卢比对美元由强转弱,利于棉花棉纱等出口;其三、印度部分大厂因高品质棉花供应吃紧,转而降配棉降纱支,40S及以下棉纱的产量增大(含OE纱),供货能力强、品质有保障、多方式结算是印度纱厂的优势。

3

美棉出口阵地全面失守

▲▲▲

根据美国农业部的8月份预测,2018/19年度美棉产量减少以及贸易争端导致美棉出口减少。美棉十个出口目的地中,有八个都出现下降,其中对中国的出口降幅最大。尽管中国的棉花进口量同比增加,但中国对美棉加征关税导致其他出口国抢占了美棉在中国的市场份额。

尽管如此,美棉对越南的出口继续保持增长,近几年东亚国家对越南纺织业的投资带动越南棉花进口和消费增长至历史新高,2019/20年度预计继续增长。同时,美棉对印度的出口也持续强劲增长。南亚是唯一一个棉花进口保持增长的地区,其中印度和孟加拉国是需求增长的动力。相比之下,美棉对东南亚(包括中国)的出口全面减少。虽然越南的进口增加,但印尼和泰国的棉花消费减少,对美棉的进口拖了后腿。印尼纱线对中的出口减少也导致该国的棉花消费量下降。

2019/20年度,美棉出口预计增加,原因是棉花产量大幅提高是出口供应量大增。美棉也将满足全球棉花消费的增长,越南进口量预计再创历史新高。

4

农业农村部:

2019年8月棉花供需形势分析

▲▲▲

8月估计,考虑到近月中国纺织品服装出口形势不利及行业景气水平偏低等因素,下调2018/19年度中国棉花消费量至825万吨,进口量调减至205万吨。

本月预测,受7月以来新疆棉区持续高温少雨等气象条件影响,调减2019/20年度中国棉花单产至1758公斤/公顷,总产量降至580万吨。年度消费量、进口量、出口量预测不做调整,期末库存变为684万吨。中美经贸摩擦影响产业下游市场信心,下调国内外棉花年度均价。

三、行业政策与动态

1

中美双方再次互加关税

贸易摩擦愈演愈烈

▲▲▲

2019年8月15日,美国政府宣布,对自华进口的约3000亿美元商品加征10%关税,分两批自2019年9月1日、12月15日起实施。美方措施导致中美经贸摩擦持续升级,极大损害中国、美国以及其他各国利益,也严重威胁多边贸易体制和自由贸易原则。

针对美方上述措施,中方被迫采取反制措施。根据《中华人民共和国海关法》《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,经国务院批准,国务院关税税则委员会决定,对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税,分两批自2019年9月1日12时01分、12月15日12时01分起实施。

在中国上周五决定对750亿美国商品加征关税,以此回应美方对3000亿美元中国商品加征关税之后,美方当天再次作出激烈反应,宣布将之前对2500亿美元中国商品加征关税的税率从25%提高到30%,对另外3000亿美元中国商品加征关税的税率从10%提高至15%。

2

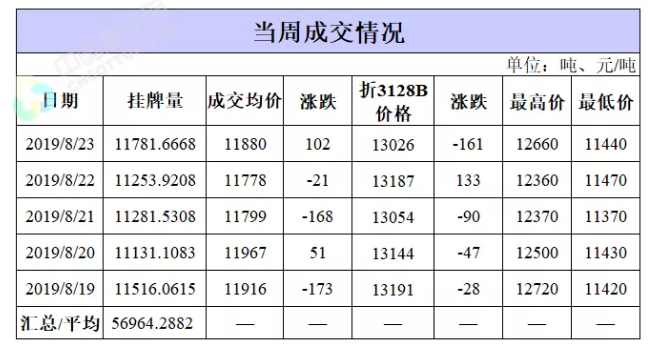

第十六周储备棉轮出工作结束

▲▲▲

根据国家粮食和物资储备局、财政部公告(2019年第1号)对中央储备棉轮出销售底价计算公式,第16周(8月19-23日)标准级销售底价12679元/吨,较上周下调65元/吨;截至8月23日累计轮出销售资源85.89万吨,成交最高价15930元/吨,成交最低价11290元/吨。

3

投资13亿元,

河南印染示范园正在稳步建设中

▲▲▲

中信技术(安阳)印染示范园项目,是北关区也是2019年河南省重点项目之一,该项目按照“国内一流、省内标杆”的标准建设,将安阳市现有的15家印染企业整合为5家并入园。

项目一期投资13亿,整个项目有附属项目,电厂、污水处理厂、净水厂,将环保、印染园结合到一起,提供一个良好的条件,安阳周边企业都能进入到园区,统一进行环保处理。

纺织服装产业是北关区的基础产业和优势产业。近年,面对纺织服装产业市场竞争加剧,生产模式能耗高、污染高、效益低等挑战,转型升级已成为北关区发展纺织服装产业的新方向。2019年,北关区还大力推进了豫之锦10万锭高端纺纱及配套倍捻织造等项目。

四、需求下滑阴霾笼罩油价或将再次试探50关口

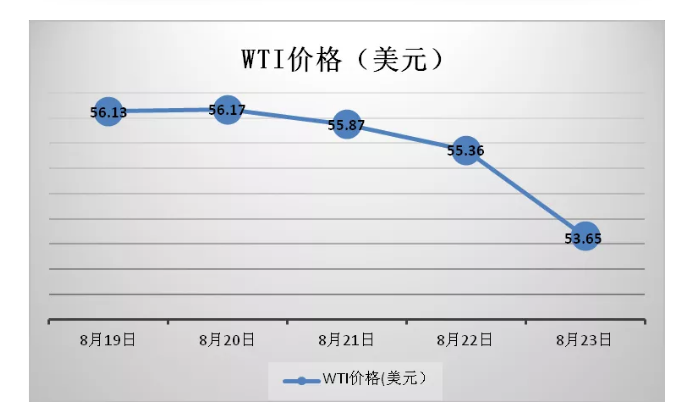

上周,国际原油期货价格先涨后跌,周一受利好刺激站稳56元关口,此后原油需求下降的忧虑限制了油价的上行空间,石油输出国组织(OPEC)发布最新月报指出,经济放缓忧虑将在2019年内成为原油需求面的重大威胁,同时非OPEC产油国产量持续攀升也将在2020年带来供应过剩压力。OPEC的悲观预期主要是受到中美贸易局势、英国脱欧等不确定性的影响,即使沙特官员已经暗示将会采取行动支撑油市,但OPEC预期2020年经济增长面临较大的下行风险,这令未来需求增长存在隐患。尽管中东地区紧张局势和市场预期美联储或将释放进一步刺激经济的信号对国际油价形成支撑,但受经贸摩擦不确定因素、美国成品油库存增加、美国制造业陷入萎缩等不利因素打压,油价一路下行。分析人士表示,不排除纽约原油期货价格近期内再次下探测试每桶50美元阻力位的可能性。

五、贸易摩擦再升级人民币再次大幅贬值

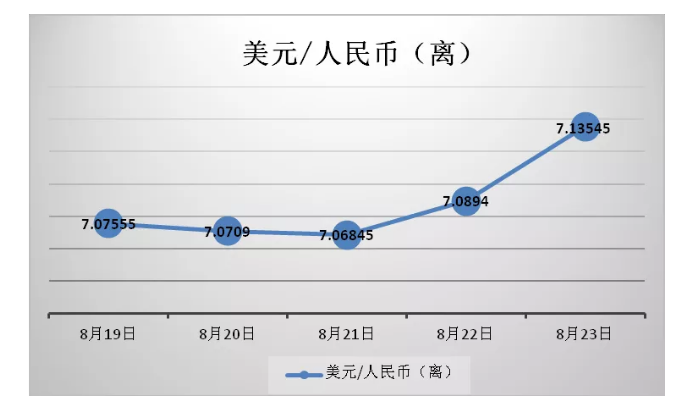

上周四在岸人民币创近11年半新低,收盘报7.0875,中间价亦跌57点再刷逾11年新低。周五中国宣布对美加征关税的反制措施,离岸人民币大幅贬值收盘报7.13545,逼近前期高点。

中美近期均释出打长期贸易战的意图,短期内料难有妥协空间。如果中国推出不可靠实体清单,可能会加剧中美紧张局势;不过监管层料有丰富的手段和工具来稳定汇率,而且中美利差维持较宽水平,人民币失控式贬值可能性几乎不存在。中美贸易战的下一个关键点将是9月初举行的贸易谈判,如果谈崩可能会再次引发贸易战升级担忧,这将会影响市场情绪至年底。