2006年运营至今

18年279天

2006年运营至今

18年279天

涤纶长丝今年的走势可以用“诡异”来形容,传统的淡旺季似乎已经逐渐被抛弃,“淡季不淡、旺季不旺”的市场状态让人摸不着头脑!

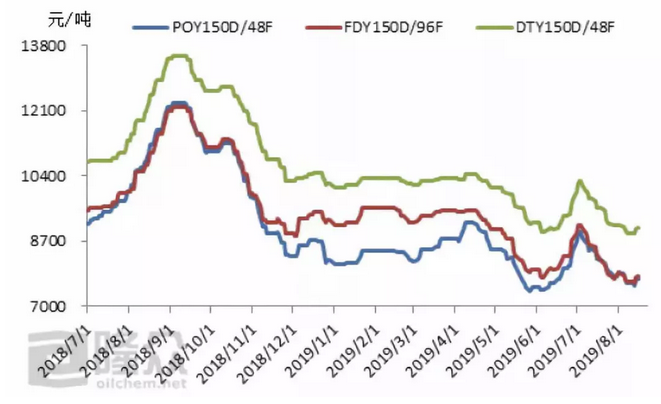

近一年以来,涤纶长丝市场各产品价格重心直线下滑。

然而不得不重视的一点,进入三季度后,涤纶长丝在原料推动的作用之下反弹高度依旧有限,随着上下游共振动力的逐渐消逝,疲态逐渐显现。现如今涤纶长丝价格几乎已经位于年内低位,其中POY 150D已然跌破了八千大关,而DTY产品不仅跌破万元位,更是逼近九千关口。

然而传统纺织市场的旺季已经到来,下游织造市场订单明显增多,江浙织机综合开机率出现回升78%附近。订单、打样、询盘积极性都要好于前期,尤其是喷水织机订单较前期略有转暖,织造厂家的库存也有所下降。

长丝的产销最近也有所回升,8月份平均产销率为83%,基本上与去年同期持平,反观7月份的平均产销率只有55%。

终端纺织市场的回暖、自身产销的回升,为何还是未能刺激涤纶长丝脱离低价泥潭?

高开工+高库存原料端难有像样的反弹支撑

进入八月份以来,国内PTA市场维持震荡盘整格局。从开工率情况来看,当前PTA开工率维持88.24%,处于年内偏高水平。因此整体供应情况表现充足,而PTA持续累库节奏。

进入8月份,国内PTA市场维持震荡盘整格局,PTA工厂检修装置偏少,开工率维持高位水平,虽然下游聚酯需求有所恢复,但采购情况一般,市场依旧缺乏实质性需求提振,月内PTA社会库存持续累库为主。

截止当前,PTA库存维持在114万吨的高位水平。较去年同期大幅增长。

面对PTA高开工及高库存下,短期内PTA市场恐难有像样的反弹,对涤纶长丝产生较大的上涨阻力。

谨慎和观望情绪仍占据主导,下游织造市场阶段性走好,但对原料采购“不感兴趣”。

前两年只要行情出现一点风吹草动,纺织人无论是微信朋友圈,还是各种纺织微信群、QQ交流群,都充斥着各种涨价以及后市利好的信息。

化纤业务员们也纷纷暴露出涤丝原料涨价信息,以及时不时的播报着出货情况以及即将封盘的意向;鼓动、刺激着下游织造厂家或者贸易商们“囤货-涨价”。

但今年以来,无论是化纤贸易商们还是下游织造厂家,似乎是看穿了原料厂家的“套路”,短暂的利好刺激,也仅有一两个交易日的热销,难有前期那种买买买的劲道。

究其原因,一方面是今年外围织机大规模投产导致纺织市场产能过剩,尤其是常规产品库存压力明显增大,同时积压了厂家的资金,相应对原料的备货就显得比较谨慎;再加上中美贸易反复无常,一直刺激着纺织市场,近期中美贸易摩擦再次升级,市场信心备受打压。可以说,织造市场对原料的采购越发“不感兴趣”了!

上半年利润额同比减少37.7%叠加93万吨新投产预期,涤纶行业后期压力山大。今年以来,涤纶长丝市场供应不断增多。

据统计,目前熔体直纺涤纶长丝总产能3009.2万吨,2019年涤纶长丝新增产能173万吨。后市另外华宝10万,恒逸25万,新凤鸣28万,桐昆30万新产能也将在9-12月陆续配套投产。

据了解,7-8月份,涤纶长丝共新增产能近120万吨,至8月底,新增装置均已经正常运行并且外销出货。加之8月底,涤纶长丝工厂开工率已经稳步提升至94%以上,因此涤纶长丝市场供应量快速增加。

而国家统计局数据显示:1~6月,化纤行业主营业务收入4287亿元,同比增长7.1%;实现利润总额133亿元,同比减少23%;行业亏损面达26.52%,同比加深了4.6个百分点,亏损企业亏损额大幅增长71.5%;营业收入利润率为3.11%,同比下降1.22个百分点。

分行业看,涤纶行业利润总额为58.4亿元,同比减少37.7%;在供应不断增加、工厂效益大减的情况下,目前涤纶长丝库存虽暂无压力,现金流偏乐观,但后期若市场再度恶化,面对的压力依旧不小。