2006年运营至今

18年279天

2006年运营至今

18年279天

受市场传言影响,国内郑棉周二日盘开盘大跌,早盘稍晚多次触及跌停。午盘开盘不足十分钟跌停,最终封在跌停板。

信心不足,国内外期棉大跌

在中美经贸炒作题材暂告一段落的时候,棉花出乎意料地迎来跌停。说是意外,其实也是意料之中,毕竟棉花短期在供给充足、消费乏力的格局下,呈现易跌难涨的局面。

“祸兮,福之所倚;福兮,祸之所伏。孰知其极:其无正也”。原本外界在希望中美达成和解之后,棉价迎来触底反弹,郑棉能够重新站上15000元/吨——中美双方互加关税之前的水平。结果事与愿违,在中美和谈利好消息刺激下,CF1909主力合约这轮反弹高度仅达到了14300元/吨,并且在经过了几日的小幅震荡后迎来跌停。原因在于本周,中美重启贸易磋商。市场传闻称,中美双方贸易磋商有波折。

美国已经对剩余的3000多亿美元商品加征关税前的流程走完,一旦谈判崩裂,随时可以对这部分商品加征关税。按照上个月底双方会晤的结果,加征关税也只是暂时推迟,至于加不加、什么时间加要视中美双方磋商的结果而定。一旦这部分商品被加征关税,将影响国内约100万吨左右的棉花消费量。同时,中美双方贸易磋商进展不顺,也意味着中国购买大量美国农产品的概率极小,这对美棉无疑是一个沉重的打击。本周二,ICE主力12月合约跳空低开,振荡下行,再次跌破65美分的支撑,且有望破前低。

因中美贸易关系,中方频繁取消美棉进口合同。据有关数据显示,截至6月27日,美国还有400万包棉花没有装运,市场预计有相当数量的合同要被取消或者转到下年度。本年度,美国期末库存将近500万包,是近十年来最高水平。

纱线略有好转,同比依然较弱

据有关统计数据显示,5月份国内棉纺织行业PMI仅有34.19,创46个月以来新低。其中,新订单指数仅有30,为39个月以来次新低;棉纱库存指数高达74.64,为近5年来唯一一次上70的月份。

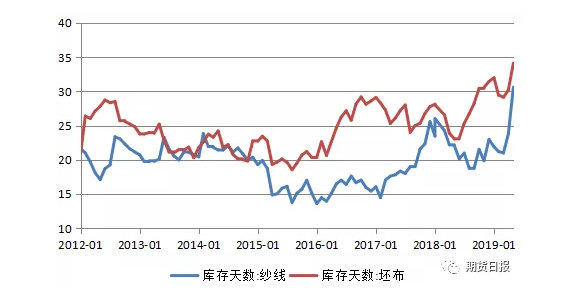

中美双方最高领导人“通话”带给市场良好预期,国内纱线开工率开始止跌缓慢回升,订单量略有增加,走货好转,库存下降。截止昨日,国内纱线开工率指数为57,较6月中旬阶段性低点回升1个百分点;坯布开工率指数为58.2,环比继续下降中。库存方面,纱线库存指数为21天,较6月中旬阶段性高点下降8天;坯布库存指数为31.3天,较6月底略降。与往年相比,纱线和坯布无论是开工率还是库存,表现均不及往年同期。

我们注意到,国内纱线开工率的止跌以及库存的下降均是从6月中旬中美双方释出重启谈判意向后开始的。如果中美经贸磋商进展不顺,下游的恢复速度势必要受到影响。

棉纺PMI创46个月新低

棉花、棉纱库存创新高

根据以上数据,棉价反弹压力确实不小。今天的大跌能否促使棉价迎来二次探底,不同专业人士观点也有出入。有的认为当前棉价已经处于相对底部,虽然继续下探的可能性存在,但是深跌的机会不大。对于投机者而言则可以逐步建仓多单,毕竟现在棉价已经大幅低于棉花生产成本,价格低于价值的运行时间不会持续很久。也有人认为,中美贸易谈判存在诸多变数,尚不明朗,谈好了可以确认现在的价格就是底部,反之,棉价还有一定下行空间,不能轻易言底。

在当前宏观经济存压、各种消息满天飞的情况下,郑棉涨跌都有理由和机会,在分析涨跌没有确定把握的情况下,投资者还是不要轻易参与。