2006年运营至今

18年278天

2006年运营至今

18年278天

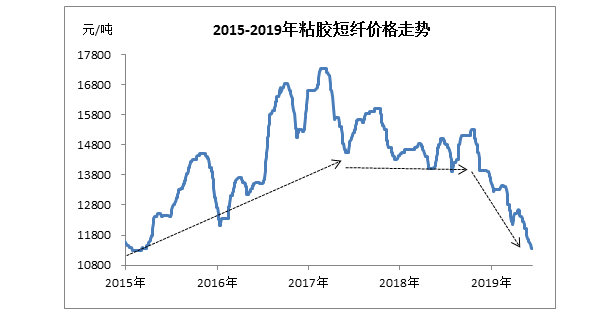

自2015年国家实行供给侧改革以来,化学纤维行业价格陆续触底,其中粘胶短纤在2015年1月份跌至历年来低位之后开始逐步反弹,经历2017年4月-2018年10月震荡整理之后便开始再度进入下跌状态,直至到6月中旬,粘胶短纤价格已经跌破2011年以来最低,如图1。

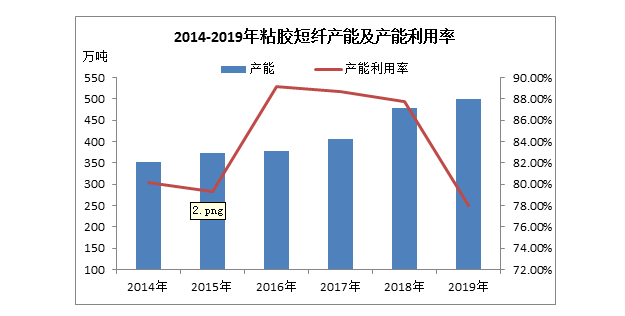

价格的快速下滑使得粘胶短纤行业亏损加大,行业整体产能利用率也明显下滑。如图2所示,2014-2015年粘胶短纤行业产能利用率一直处在80%附近甚至偏下水平,但自2015年行业价格触底反弹后,利润水平增加下驱使下粘胶短纤产能利用率开始逐步提升,而在2016-2017年过高的产能利率用状态下,意味着粘胶短纤产能存在扩充的必要,于是自2018年开始,粘胶短纤行业产能开始快速提升,但伴随着产能扩充的同时,2019年粘胶短纤产能利用率又再度降至历史低位。

价格的快速下滑使得粘胶短纤行业亏损加大,行业整体产能利用率也明显下滑。如图2所示,2014-2015年粘胶短纤行业产能利用率一直处在80%附近甚至偏下水平,但自2015年行业价格触底反弹后,利润水平增加下驱使下粘胶短纤产能利用率开始逐步提升,而在2016-2017年过高的产能利率用状态下,意味着粘胶短纤产能存在扩充的必要,于是自2018年开始,粘胶短纤行业产能开始快速提升,但伴随着产能扩充的同时,2019年粘胶短纤产能利用率又再度降至历史低位。

2019年粘胶短纤产能利用率下滑主要是来自于需求方面的发展难与粘胶短纤行业的扩张同步所致。如图2所示,2018粘胶短纤行业扩能明显,而伴随着人工、水、电,宏观政策等各项因素的影响,自2015-2016年开始,国内新增纺纱、织布新增企业数目便开始逐步下滑,行业发展更为理性。

因此常规棉型粘胶短纤产业链供需不均状态下,致使粘胶短纤行业在2018-2019年期间定价话语权明显削弱,需求主导下的产业链利润开始重新分配。以R30S(环锭)为例,盘面加工费已从2015年的3888元/吨逐步提升至2018年的4516元/吨,而2018年粘胶短纤现金流较2017年下滑86%。

利润萎缩倒逼生产成本较高的企业停机,而市场龙头企业份额继续扩大,据隆众资讯统计数据,2019年中国粘胶短纤市场基本处于“三足鼎立”状态,目前国内最大的粘胶短纤企业分别为赛得利(110万吨/年)、中泰化学(88万吨/年)、唐山三友(75万吨/年),这三家企业分占全国粘胶短纤总产能的54%。与此同时,部分实力企业已开始慢慢实行上下游共同发展来为自身生产争取最低的成本,并最优的质量与价格在继续扩充市场份额。