2006年运营至今

17年282天

2006年运营至今

17年282天

本周,国内棉价继续下跌,国际棉价上涨;国内棉纱价格跌幅加大,外纱价格全面下跌;涤纶短纤价格大幅走弱。

一、国内棉价继续下跌

本周,受中美贸易紧张形势以及下游市场疲弱影响,国内棉价继续下跌。2019年5月20-24日,代表内地标准级皮棉销售均价的国家棉花价格B指数14804元/吨,较上周下跌399元/吨,跌幅2.62%;郑州棉花期货主力合约结算均价13679元/吨,较上周下跌528元/吨,跌幅3.72%;储备棉轮出成交均价13148元/吨,较上周下跌385元/吨,跌幅2.85%。

二、国际棉花价格有所上涨

本周,受美棉播种延迟和签约量显著增加提振,国际棉价有所上涨。2019年5月13-17日,纽约棉花期货主力合约结算价67.57美分/磅,较上周上涨1.3美分/磅,涨幅1.96%,代表进口棉中国主港到岸均价的国际棉花指数(M)为79.49美分/磅,较上周上涨0.98美分/磅,涨幅1.25%,折人民币进口成本13346元/吨,较上周上涨160元/吨,涨幅1.22%;内外棉价差1457元/吨,较上周缩小559元/吨。(详见附件1)

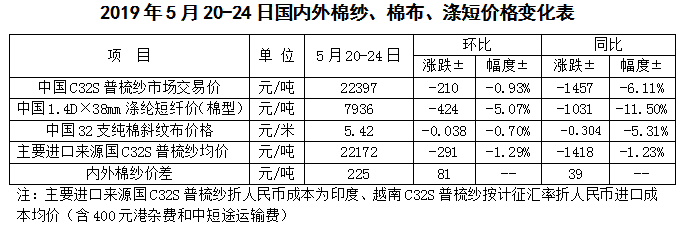

三、国内外棉纱价格纷纷走弱

本周,国内棉纱市场交投清淡,库存增加,纯棉纱价格跌幅加大;国际棉纱需求不佳,外纱价格快速下跌,常规纯棉外纱均价低于国产纱225元/吨;国内纯棉布订单减少,库存上升,纯棉布价格加速下跌;涤纶短纤价格随原料PTA跌幅加大。

四、后市展望

国际棉价弱势格局延续。4月份美国零售下滑,5月美国制造业PMI降至50.6,为2009年9月以来最低,欧元区Markit制造业PMI仅47.7,维持在近六年较低水平,在一系列疲弱的经济数据公布后,多家机构纷纷下调了经济增长预期,加上贸易紧张局势的不确定因素,市场信心在不断减弱。国际棉花基本面方面,截至2019年5月19日,美国棉花播种进度为44%,较前周增加18个百分点,比去年同期减少6个百分点;南半球巴西新棉收获即将开始,巴西棉花出口商协会预计2019年巴西棉出口将增加35%至170万吨,产量将从200万吨增长到264万吨。目前澳棉收获过半,澳大利亚北部的棉花试验田取得成功,权威行业机构预计三年后澳棉产量将有所恢复。国际现货方面,棉价大跌促使美棉销售量增加,5月10-16日,本年度美棉出口净签约量较前周增长了68%,但中国大量取消合同,截至5月16日,中国累计装运美棉3.78万吨,尚有2万吨本年度合同未装运,市场猜测受贸易形势影响,美棉合同面临较大的执行难题。国际棉纱市场受中国市场拖累需求下滑,库存在上升,局部有抛售现象。受贸易形势影响,预计棉花消费继续承压,国际棉价弱势格局难改。

消费低迷难改,国内棉价弱势运行。据国家统计局数据显示,1-4月份,规模以上纺织业固定资产投资同比增长0.8%,增速较去年同期放缓1.3个百分点,4月份,规模以上纺织工业增加值同比增长-1.8%,去年同期2.2%,行业运行均有不同程度走弱。棉花市场方面,据监测系统数据显示,截至5月24日,全国累计交售籽棉折皮棉608.8万吨(产量预计610.5万吨),累计销售皮棉422万吨,销售率69%,较上年同期放缓6个百分点,尚有188.5.6万吨新棉待售。郑棉期货仓单较上周减少约4万吨至74万吨,储备棉轮出首周挂牌量约5.3万吨,成交率达到90%以上。下游纯棉纱、布订单减少,库存上升,4月底开始棉布价格下跌速度超过棉纱跌速,4月终端服装鞋针纺织品类消费品零售总额同比增长-1.1%,为2009年以来首次出现负增长,纺服出口纷纷转负。产业链后端需求下降不断向上游传导,成为拖累棉价不断走低的主要因素。在外部经贸环境复杂严峻背景下,消费下滑短期难以改变,预计短期内国内棉价以弱势运行为主。