2006年运营至今

18年277天

2006年运营至今

18年277天

摘要

目前市场棉花库存持续下降,主要原因在于纺织企 业消费增加,纺织企业对中高等级棉花消费持续增加。

新年度棉花籽棉加工进入尾声,棉花产量继续下滑,棉花消费作用将会持续显现,目前新年度棉花陆续 上市,对郑棉有一定压制,但皮棉成本逐渐清晰。 长期来看,建议产业客户积极入市进行买入保值,

一、行情回顾

期货方面: 2015 年 11 月份现货价格逐步企稳,因我国棉花供给将会逐步减少,棉花需求保持较为稳定,后期新棉大量上市,棉花成本价格逐渐清 晰;目前来看棉花价格上涨压力较大,但后期棉花价格下探空间有限,预计 郑棉将会继续震荡筑底。

图 1 :郑棉 1605 合约图

资料来源:文华财经 中原期货研发部

现货方面:进口棉花价格开始企稳,截至 12 月 4 日 1% 的配额港口提 货价涨至 11666 元 / 吨附近,滑准税价格提货价在 13914 元 / 吨附近,国内 328 到厂价为 12950 元 / 吨,目前来看进口棉花价格以及国内棉花现货价格开始逐步企稳。

基差和价差方面:整体上棉花国内外价差开始企稳,并维持在 0 至 1000 元 / 吨区间震荡,预计这个棉花价差区间将会成为新常态,在此区间可以进行 一定的套利;国内基差方面维持在 0 至 1000 元 / 吨的区间震荡,现货价格高 于期货价格,在此区间之外可以进行基差交易。

图 2 : 328- 期货活跃基差图 图 3 : CCI328 与进口棉价差

资料来源: Wind 中原期货研发部

二、 棉花抛储成交低 新棉上市总库存库存继续增加

截止到 2015 年 8 月 31 日,我国棉花抛储成交总量为 63411 吨,成交 持续低迷,主要原因在于下游消费持续低迷,国储棉花质量和价格难以吸引 国内纺织企业,成交的棉花多为新疆棉。

目前新棉加工持续进行,虽然总产量较去年降低,但是总库存季节性开始增加,预计随着消费的增加,总库存将会降低。

图 4 :棉花抛储成交量以及成交比例

资料来源: Wind 中原期货研发部

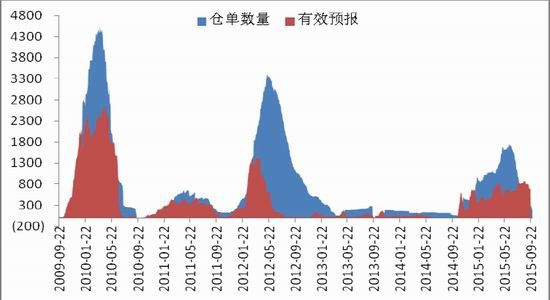

三、新年度郑棉注册仓单开始增加

截至 12 月 4 日,郑棉注册仓单 100 张合计 4200 吨,有效预报 990 张合计 41580 吨,总计 1090 张合计 45780 吨。预计 15/16 年度新棉预报仓单将会继续增加,目前注册仓单多为中低等级棉花。

图 6 郑棉注册仓单和有效预报

数据来源: Wind 中原期货研发部

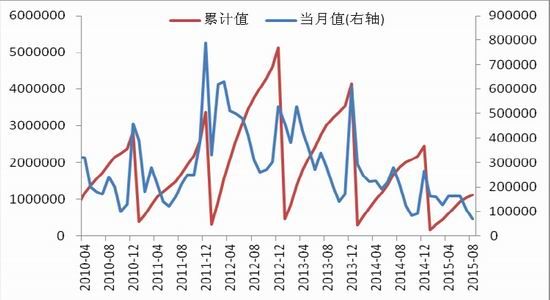

四、 2015 年 10 月份棉花进口量同比降 48.6%

据国家海关最近统计数据显示, 2015 年 10 月份我国进口棉花值为 5.8 万吨,同比降 48.6% ,主要原因在于受国内外棉花价格差逐渐缩小,国内新年度棉花即将上市导致价格继续降低,进而国内纺织企业开始愿意更多的 购买国内棉花,导致进口持续下降。

图 7 :棉花进口图

数据来源: Wind 中原期货研发部

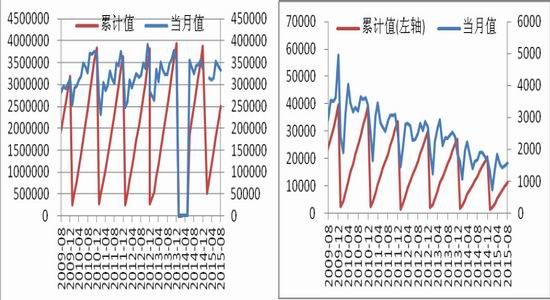

五、棉布产量和进口进一步下滑

据国家统计局最新数据显示, 2015 年 10 月我国棉布产量 33.7 亿米, 同比降 0.23% 。究其原因在于增速受季节性需求影响继续维持低位增长。 此外来自海关统计数据显示, 2015 年 10 月我国棉布进口量为 0.17 亿米,同比降 10% 。;预计随着国内棉花价格降低、棉纱进口增加以及化纤替代性增强,所以棉布进口将会继续减少。

图 8 :棉布产量当月值和累计值 图 9 :棉布进口当月值和累计值

资料来源: wind 中原期货研发部

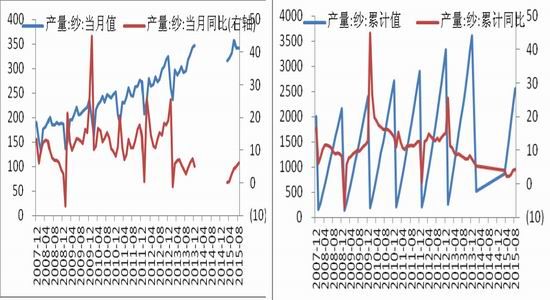

六、纱线产量以及棉纱进口增速进一步回落

据国家统计局统计的最新数据显示, 2015 年 10 月份我国纱线产量值 为 363 万吨,同比增 5.47% ,总体上我国纱线产量增速处于从高位回落阶段,但受刚性需求影响,纱线增长将会持续下去。

而来自海关总署的信息,截至 2015 年 10 月份我国进口棉纱量为 17 万 吨,同比增 0.8% , 究其原因,主要是国内棉花价格降低导致国内纱成本较低,内外纱线套利开始缩小,结果进口开始降低。

图 10 :纱产量当月值和当月值同比 图11:纱线产量累计值和累计值同比

资料来源: wind 中原期货研发部

图 12 :棉纱进口

资料来源: wind 中原期货研发部

七、整体上库存较上月持续走低 其中工业库存较上月减 1.86 万吨

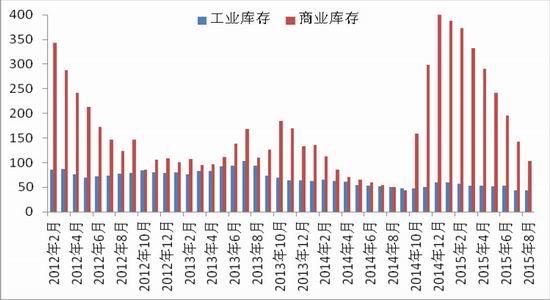

据调查,纺织企业在库棉花工业库存量为 38.94 万吨,较上月减少 1.86 万吨。被调 查企业中, 33% 减少棉花库存 ;24% 增加棉花库存。纺织企业可支配棉花库存为 43.69 万 吨,较上月减少 1.58 万吨。被调查企业中, 37% 减少棉花库存 ;29% 增加棉花库存。 据棉花信息网调研的企业数据显示, 11 月反映棉花库存增加的企业占比下降 2 个百分点至 17% ;反映棉花库存持平的企业占比上升 13 个百分点至 54% ;反映棉花库存 减少的企业占比下降 11 个百分点为 30% 。

图 15 :棉花工业库存和商业库存

资料来源: 中国棉花信息网 中原期货研发部

八、行情展望

新棉开始大量上市,且新棉成本底部逐渐清晰,成本价格在 12000 元 / 吨左右。 建议产业客户可以逢低买入棉花进行保值。