2006年运营至今

17年276天

2006年运营至今

17年276天

---2015 年12 月棉花月报

一、行情回顾

11月份ICE期棉总体呈振荡反弹走势。进入11月份,美棉在产区降雨影响收割进度及出口销售数据利好,振荡反弹,但幅度较小。截至11月30日,美棉期货价格收于62.64美分/磅。国内方面,郑棉1605合约本月先涨后跌,短期维持低位振荡走势,但中长期仍维持下跌走势。月初,下游纺织企业补库,高质量棉花量少价优,备受企业青睐,在此带动下,郑棉期价阶段性触底回升。主力1605合约从月初11600元/吨左右的低位开始缓慢上行。月中,山东某大型纺织集团将328皮棉收购价格上调400元/吨。在此带动下,主力1605合约快速上行至12000元/吨下方。尽管该纺织集团收购价格大幅上调,但报价在12800元/吨,且下游消费疲软并且供给充足,目前并不支撑棉花价格大幅上行。在12000元/吨压力位处郑棉上涨乏力转而向下。2015年11月2日至2015年11月30日郑棉1601合约开盘价11760元/吨,收盘价11670吨,最高价12010元/吨,最低价11590元/吨。总合约上,成交量小幅增加,持仓量显著增加,市场活跃度小幅提高。

图表1:ICE期棉3月合约

资料来源:pobo

图表2:郑棉1601合约走势

数据来源:pobo

二、 影响因素

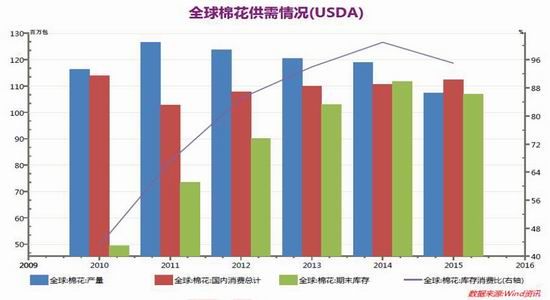

1. 全球棉花期末库存

最新美农报告下调了2015/16 年度的全球棉花产量、消费量和期末库存。基于目前北半球的收获情况,印度、巴基斯坦、中国的棉花产量分别被下调10.9 万吨、10.9 万吨和6.5 万吨,最终导致全球棉花产量被下调38.3 万吨。同时,美农报告调低了全球棉花消费量14.8 万吨,但仍然比上年增加了1.14%。本月美农报告分别调低中国、巴基斯坦棉花消费量10.9 万吨和3.3 万吨。USDA 报告最终显示,印度本年度棉花期末库存较上个月调低11 万吨,中国本年度棉花期末库存较上个月调高4.4 万吨;巴基斯坦较上个月调低4.7 万吨;全球范围内而言,由于产量的下调幅度大于消费量的下降,最终导致全球本年度期末棉花库存量较上个月下调19.2 万吨。美国方面,与上月数据相比,2015/16 年度棉花产量略有下调,期末库存不变。本月USDA 报告对国内和全球范围内的期末棉花库存量一增一减,相对期末库存量而言,调整幅度较小,影响十分有限。国内而言,今年棉花产量必减无疑,且质量下降,但仍然盖不过国内棉花库存量巨大的主要矛盾。

2. 进出口方面

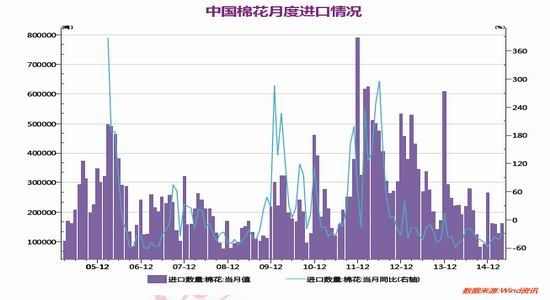

10月份,新棉大量上市,国内进口棉花量环比、同比继续下降。据海关统计数据显示,2015年10月份我国进口棉花4.21万吨,较上个月环比减少0.88万吨,减幅17.3万吨;同比减少3.98万吨,减幅48.6%。平均进口价格为1690美元/吨,较上个月下跌163美元/吨,跌幅8.8%,同比跌幅14.2%。今年1—10月份我国共累计进口棉花120.26万吨,同比减少88.07万吨,减幅42.3%。

另据海关最新统计数据显示,2015 年10月,我国棉纱进口量17.43万吨,环比减少4.35万吨,减幅19.97%;同比增加0.15万吨,增幅0.86%。今年1—10月份我国共累计进口棉纱200万吨,同比增加36万吨,增幅22%。今年10月份我国棉纱进口量几乎与去年同期相当;虽然国内外棉纱价差在本月走高,但环比依然大幅下降,主要源于棉花的季节性供给压力传导至棉纱和国内金九银十预期落空。今年1—10月份棉纱累计进口量大幅增加。

进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

2.下游需求

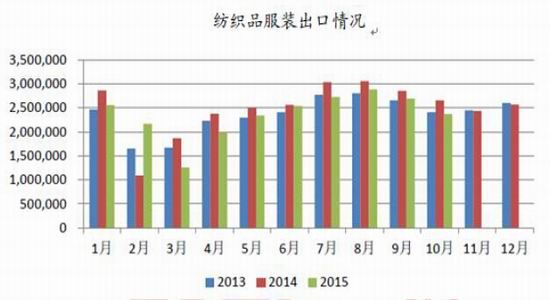

纺织品服装出口方面,据海关总署最新数据显示,今年10月份我国出口纺织品服装约236.54亿美元,同比减少10.87%,环比减少12.1%。其中出口纺织纱线、织物及制品92.09亿美元,同比减少5.52%,环比减少5.11%;出口服装及衣着附件144.45亿美元,同比减少13.97%,环比减少16.04%。2015年1—10月份,我国纺织品服装累计出口2350.48亿美元,同比减少5.4%。累计出口量继上个月之后继续累计负增长。

出口下滑的主要原因在于外围经济环境不佳,而国内汇率波动、制造成本高企等原因也是影响纺织品服装出口下滑的原因之一。我国纺织品服装出口的四大主要市场中,除美国因受益于经济平稳回复以及服装零售表现强劲而出现市场需求增长外,其他市场均在下滑。

纱布生产和销售方面,10月企业纺纱开工率、总用棉量较9月减少。纱线产量较9月减少2.69%,减幅较上月扩大。布产量较9月减少5.72%。

10月,纱线销售量较9月减少0.8个百分点;坯布销售环比减少约1.3个百分点。纱线库存15.71天,较上月增加0.7天;坯布库存20.70天,较上月增加1.2天。

国内纺织企业的库存方面,根据中国棉花协会的调查数据显示,10月份纺织企业可支配棉花库存较上月减少1.58万吨。被调查企业中,37%减少棉花库存,29%增加棉花库存,多数企业维持10-18天在库棉花库存、20-35天的可支配棉花库存,且有66.10%的被调查企业表示11月将维持现有原料库存数量。

从上面的数据看,纺织品服装出口明显下降、纱布生产和销售都相对低迷、纺织企业库存维持较低水平,补库意愿不强,因而可见我国目前的下游需求还没有明显的好转,短期或难支撑棉价上涨。

3.现货方面

11 月份,新棉加速上市,市场供应增加,且下游需求仍维持疲弱,因此国内棉花价格维持弱势。中国棉花价格指数(CC Index3128B)收于12959 元/吨,涨1 元/吨;2227B 级收于11872 元/吨,跌5 元/吨;2129B 级收于13597 元/吨,跌2 元/吨。

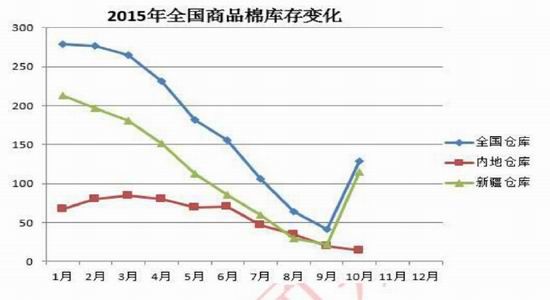

4.库存

根据对中国棉花协会物流分会在全国18个省市的205家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查,全国棉花商业库存总量158.96万吨(包括新棉和陈棉),较上月增加90.96万吨,增幅134%。 截至10月底,在疆新疆棉124.6万吨,环比增加95.8万吨。其中新疆区内39家仓库商品棉库存为115万吨;疆棉在途运输6.2万吨,轧花厂零散库存3.4万吨。 同期,内地仓库商业库存22万吨,环比减少2.2万吨,减幅9%。其中中国棉花协会棉花物流分会监测的内地166家棉花仓库的商品棉库存13.7万吨,包含移库新疆棉11.4万吨,已通关进口棉2.2万吨,地产棉0.1万吨。调查加工厂及社会仓库库存8.3万吨。 根据对青岛、张家港、上海等保税区调查,保税区仓库进口棉合计为12.36万吨,环比减少2.64万吨,减幅18%。

三、后市判断

总体来看,尽管全球棉花预期减产,但下游需求疲弱格局未改,且棉花库存高企,棉花的基本面短期难有好转,未来全球进入一个较长的去库存阶段,预计国际棉价维持弱势格局。国内方面,中国棉纺织行业采购经理人指数PMI为44.2%,较上个月上升2.2个百分点其中,新订单和生产量指数小幅上升,开机率指数小幅下降,棉纱库存指数下降、棉花库存指数上升。从指数反映的情况来看,本月棉纺企业开机情况转差,其他产销情况较为稳定。今年“金九银十”预期落空,行业整体产销状况显露疲态,棉花行情震荡走低,整体宏观经济不佳,棉纺下游信心有所丧失。新棉上市,增加市场供应,加上高企的库存,棉花市场供应充裕。下游需求仍旧低迷,纺织服装出口表现欠佳,纺织行业原料库存保持低量,棉花市场购销迟缓,总体上棉花基本面仍旧偏空。因此,未来棉价或将维持弱势。