2006年运营至今

18年278天

2006年运营至今

18年278天

第一部分 上周行情回顾

上周郑棉期货维持震荡走势,整体成交不活跃,缺乏资金关注。主力1501合约周最高价16060,最低价15860,收盘价15910,周跌幅0.7%左右;全周成交93492手,较前一周略增;16日收盘持仓133564,较前一周增加4000多手。近期,期棉市场走势无亮点可言。一方面价格基本消化了前期政策影响,下跌空间有限;另一方面下游纺织行业不景气棉花(15820,-100.00, -0.63%)需求疲弱,再加上巨大棉花库存,上涨乏力。短期窄幅震荡行情或延续。

图1:郑棉1501合约日K线

数据来源:文华财经,华联期货研究所

一、现货棉价弱势企稳,成交依旧偏淡

上周,国内棉花现货市场价格企稳,长绒棉企业挺价意愿较强,但整体成交依然较淡。15日,河南南阳1129级价格18800元/吨,2129级18300元 /吨,3128级报价17400元/吨,4128级报价 17000元/吨。15日,安徽池州3128B棉花报价17400元/吨,1228B为17200元/吨。近期国内纺织企业陆续拿到了4月配额,订购外棉比较积极,尤其是质量较好的澳棉。

长绒棉市场,5月15日新疆137级长绒棉阿瓦提库报价为30000-31200元/吨;地方轧花厂237级出库价为30300元/吨,337级价格为20900-30000元/吨,236级价格为29200元/吨;兵团一师、二师长绒棉整体报价较地方企业高600-800元/吨。14日,山东某棉商新疆阿克苏地产企业生产137级长绒棉济南库提货价31600元/吨,237级30700-30900元/吨。

价格指数。5月16日,FC Index S指数为100.18美分/磅,跌0.2,折1%关税15725元/吨,折滑准税16539元/吨,FC Index M指数为95.15美分/磅,跌0.2,折1%关税14945元/吨,折滑准税15982元/吨,FC Index XL指数为93.93美分/磅,跌0.2,折1%关税14756元/吨,折滑准税15837元/吨。

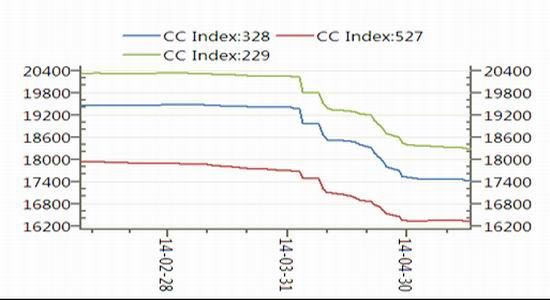

5月16日,CC Index指数1129B为18800;2129B为18293;3128B为17427;4128B为16992;1228B为17189;2227B为16325。

图2:中国棉花价格指数

数据来源:中国棉花协会,华联期货研究所

二、全国棉花周转继续降低,4月棉花进口环比持稳同比继续大幅减少

据中国棉花协会上5月12日发布的报告,全国棉花周转库存环比及同比均继续下降,达到近三年来历史最低点。截至4月底,商品棉周转库存总量为18.4万吨(其中内地库15.9万吨、新疆库2.5万吨),环比减少0.8万吨,同比减少8.9万吨。商品棉周转库存以进口棉和新疆棉为主,其中进口棉占39%,新疆棉占46%,地产棉占15%。据此推算,全国商品棉周转库存总量约为22.5万吨,较上月减少1.3万吨。

截至4月底,内地154家棉花仓库的商品棉周转库存量15.9 万吨,环比减少2.1万吨,同比减少11.4万吨。内地商品棉周转库存中,进口棉占44%,新疆棉占39%,地产棉占17%。截至4月底,新疆区内26家仓库商品棉周(中)转库存为2.5万吨,环比增加1.3万吨,同比增加1.7万吨。库存全部为新疆棉。

上周,海关总署公布我国4月份商品进出口数据。我国棉花进口数量环比持稳,统计继续大幅减少。据海关统计,4月我国进口棉花22.44万吨,较上月增加0.23万吨,增幅1%,同比减少47.9%; 平均进口价格2087美元/吨,较3月上涨25美元,涨幅1.2%,同比上涨7.5%。 2014年前4个月共进口98.5万吨,同比下降45.2%。

抛储棉市场,上周储备棉投放累计上市总量46.58万吨,累计成交总量9.19万吨,成交比例 19.73%。从竞买价格看,最高成交价和新标准平均价均有所下降,周一到周四成交比例持续下滑,周五由于有进口棉专场,成交量有所回升。企业在竞拍热情上目前有所降温,其资金紧张和纺织市场低迷仍为主要原因。截止到5月16日,储备棉投放累计上市总量5320961吨,累计成交总量1626531吨,成交比例30.57%。

三、棉花生产形势:天气条件整体有利,面积减少逾一成

上周,新疆南部阿克苏、喀什、库尔勒等地农民补墒、补种结束,棉种发芽、出苗比较顺利。西北地区、华北气温较常年同期偏低1℃左右,对春播作物苗期生长略显不利,而河北部分地区迎来降雨,利于缓解旱情;华北南部、黄淮以晴到多云天气为主,江淮、江汉晴雨相间,气温与常年同期基本持平,利于棉花幼苗生长。

据中国棉花协会最新调查报告,截止4月底全国播种进度已近八成,今年植棉面积下降已成定局,但由于部分晚茬棉花尚未播种,最终降幅仍有变动可能。按照被调查棉农植棉意向加权平均计算,全国棉农平均种植意向减少12.6%,减幅较上月调查增加0.6个百分点,与4月上半月的调查持平。

四、国外棉市动态

美棉出口周报:净签约大幅回落,装运量保持稳定。据美国农业部(USDA)5月15日发布的美棉出口周报,5月2日-5月8日这一周,美国2013/14年度陆地棉净签约销售为0.77万吨,较上周减少47%,比近四周平均值低55%。其中签约较多的地区土耳其(0.23万吨)、中国大陆(0.23万吨)、墨西哥、泰国和越南。当周装运4.78万吨,较上周增加1%,较过去四周平均值减少9%,主要运往中国大陆(5.02万吨)、土耳其、越南、墨西哥和韩国。同期中国大陆净签约为2300吨;装运50200吨。

第二部分 后市展望与操作建议

前期政策调整的利空基本已经消化,棉花价格企稳,但反弹却缺乏动力。库存高企,需求疲弱,且下游涤纶与粘胶价格大幅低于棉价,纯棉制品缺乏竞争力。不过下年度政府在直补之外有可能继续托底收储,内地地方扶持政策尚未明确,可以说博弈仍在持续。

期货市场,郑棉主力1501合约短期窄幅震荡为主,涨跌空间有限,区间操作为主或观望;预计中期运行空间15700-16400,急跌至区间下沿时可考虑少量买入。中长期而言,16000下方可考虑分批建仓买入。