2006年运营至今

18年277天

2006年运营至今

18年277天

第一部分:7月走势回顾

一、行情回顾

7月份,郑棉期货合约整体走势为区间震荡。和6月份相比,1401合约震荡中枢下移,震荡幅度增大,并在7月29日盘中跳水创下年内新低19210.而1309合约则是逼空行情,维持高位区间震荡,空头在市场上较难组织到足够多符合要求的棉花并注册成仓单(储备棉不能用于交割);不过由于交割月份临近,双方持仓成本增加,加之郑商所的风险防范措施,1309合约风险整体可控。

图1:郑棉1401合约走势图 图2:郑棉1309合约走势图

数据来源:文华财经 数据来源:文华财经

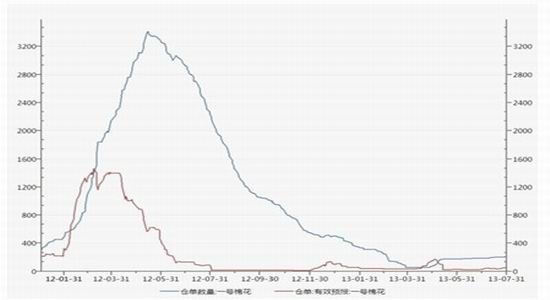

图3:郑棉仓单和有效预报仓单数量

数据来源:WIND,华联期货研究所

二、基本面情况

国储棉抛储7月底已结束。今年1月开始的一轮储备棉投放7月31日结束,本轮储备棉投放中涉及2008年度、2011年度、2012年度国产棉,2005年度、2009年度、2011年度和2012年度进口棉。本轮储备棉投放累计成交量将近400万吨,总成交比例25%左右。其中,新疆棉和进口棉较受企业欢迎,成交比例一路领先。

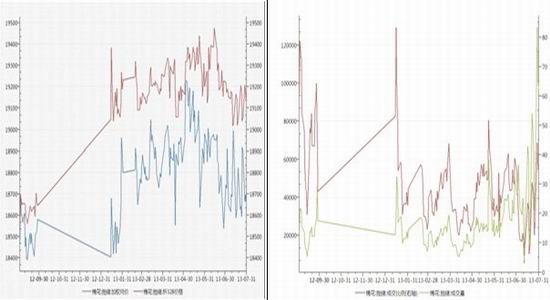

图4:抛储棉成交价格 图5:抛储棉成交量和成交比例

数据来源:WIND,华联期货研究所 数据来源:WIND,华联期货研究所

由于处于纺织淡季,大部分时间企业竞拍积极性并不高,部分天数成交比例甚至不到10%。由于新季棉花上市尚需时日,也有部分纺企担心国家停止抛出后8、9月份无棉可用,呼吁国家继续投放储备棉。接下来的8月份国内纺企将接受真正的考验,一方面纺织行业处于传统淡季,国内棉纱价格持续走低,同时还面临国外更低价格棉纱的冲击;另一方面,市场棉花供给量减少,未来两个月部分企业或面临无棉可用的境况。

值得棉纺企业期待的事情是大连商品交易所[微博]拟推出纱线期货,这将为棉纺企业提供市场化的避险工具。据大商所现有方案,纱线期货合约初定以普梳32支和40支棉纱为交易标的,通过升贴水扩大交割范围。据统计,今年一季度世界纱线产量同前一季度比上升21.7%。其中亚洲上升23.6%,中国的产量上升29.7%;一季度世界纱线产量同比上升11.7%,亚洲产量上升13.0%。

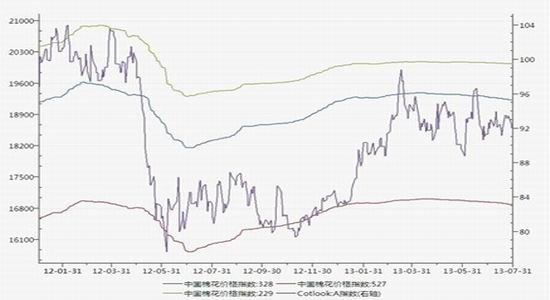

图6:中国棉花价格指数和cotlook A 指数走势图

数据来源:WIND,华联期货研究所

7月份,国内棉花现货市场行情稳定,中国棉花价格328指数和527指数稳中略降,高品级棉花229指数相对坚挺。棉花进口渠道受限,市场供给主要来自国家抛储,因而国内行情主要受国家棉花政策影响。由于纺织淡季,现货市场棉花基本上是有价无市,整体交投清淡。接下来2013/14年度国家仍将以20400元/吨的价格敞开收购棉花,对棉花现货价格形成较强支撑。市场分析称,到2014年3月份收抛储棉政策可会发生改变,直补棉农政策有望取而代之。果真如此的话,将对棉花价格造成重大利空,当前内外棉价差在4000元/吨上下。

7月份国内极端天气强降水、高温天气较多,多地棉花生长受到影响。据中央气象台数据,7月份北方主要农区强降水过程频繁,降水量普遍有100~250毫米,部分地区达250~400毫米、局地400~600毫米。其中西北地区东部、华北大部、黄淮东部等地降水较常年同期偏多1~2倍。受降水偏多影响,西北地区东南部、华北中南部、黄淮中北部日照不足160小时,较常年偏少2~5成,多雨寡照不利于棉花开花授粉,并易诱发棉花黄萎病,部分地区棉花落铃较重。 南方大部地区持续高温少雨,作物生长发育受阻。月内,江淮大部、江汉西部和南部、江南等地出现10~20天日最高气温≥35℃的高温天气,江苏南部、浙江中北部、湖南中北部、江西东北部等地高温日数达21~29天、较常年同期偏多6~18天,高温导致部分棉花蕾铃脱落增多、花粉活力下降、影响座桃数。

外棉行情。7月份,美棉走势平稳,ICE主力合约1312区间震荡。德州早些时候天气干燥加之美国东南部持续降雨,棉花生长较往年迟缓,市场预期美国棉花收割将延迟因而担心美棉短期供给。据美国农业部(USDA)公布的最新作物生长报告,截至7月28日当周,美国棉花生长优良率45%,去年同期为44%;美棉现蕾率89%,去年同期为93%;美棉结铃率39%,去年同期为57%。中长期来看,全球棉花供给充足,但是短期内美棉价格有望继续走强。巴基斯坦今年国内棉花种植面积约730万英亩(与上年度持平),受小麦、玉米(2315,-3.00,-0.13%)和稻米轮值种植利润提升影响,早播棉花面积较去年降低。乌兹别克斯坦、印度等国棉花行情整体稳定。

7月份,美国农业部(USDA)发布全球棉花供需预测报告。全球下年度棉花总产2569.5万吨,较6月份预测调增18.6万吨;消费2390.5万吨,调减8.3万吨;期末库存2053.9万吨,调增40.2万吨。预计本年度全球棉花产量2639.9万吨,较上次预测调增6万吨;消费2337.9万吨,调减15.7万吨;期末库存1863.2万吨,调增14万吨。

第二部分:八月市场展望

国家目前已经停止抛售储备棉,在市场供给减少和需求疲弱的情况下,棉花市场或以震荡行情为主。由于政策主导国内棉花行情,国家后市棉花政策如何变化仍是8月份的重要关注点。7.8月份是棉花生长的关键时期,关注国内中南部持续高温天气和北方强降水对棉花产量的影响,以及美棉的生长情况。另外,商务部正在研究外贸支持措施,关注其对纺织服装业的利好程度。

第三部分:郑棉走势预测与操作建议

郑棉1309合约临近交割月,逼空或继续,但整体风险可控。如无新的重大消息刺激,郑棉1401合约将维持区间震荡走势,19700-20200。由于直补棉农政策下一年度经试点后有望实施,郑棉1405合约承压,易跌难涨。郑棉期货合约整体上是近强远弱格局,操作上建议区间操作1401合约,对于1405合约则逢反弹高位沽空;稳健投资者也可以买近1401合约卖远1405合约进行套利操作。由于郑棉走势受政策影响较大,仓位不宜过重。