2006年运营至今

18年280天

2006年运营至今

18年280天

内容摘要:

近一个月,郑棉由低点 18870 元/吨一度上涨至最高价 20480元/吨,涨幅达 8%,究其原因,笔者认为,此次上涨一方面与外部宏观环境改善有关,另一方面,国家储备棉持续收储,支撑棉价上涨,但由于国储棉库存高企,下游纺织企业实际需求未有效改善,后市棉价涨势料难以持续。

一、宏观经济

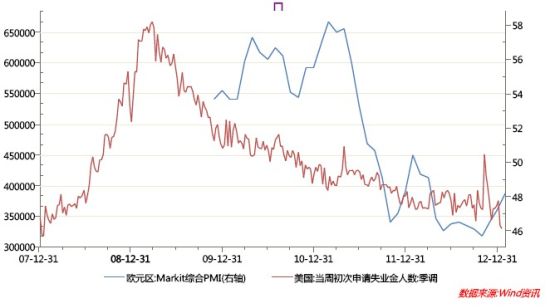

美国劳工部公布的最新数据显示,美国初请失业金人数自五年低位反弹,表明美国经济复苏步伐依旧沉重。欧元区综合 PMI 初值升至十个月高位,总体表现较好。国内 1 月汇丰PMI 指数初值为 51.9,连续第五个月回升,并创两年新高,显示了国内制造业增长动能较强,国内经济处于反弹阶段,但最新公布的 1 月官方制造业采购经理人指数降至 50.4,低于上月官方 PMI50.6,且低于市场预期的 50.9,也显示了经济复苏的艰难性。前期的宏观环境出现利好,推动棉价走高。但外部环境能否持续好转,值得深思。日前,美联储在 2013 年首度联邦公开市场委员会会议结束,决议指出,虽然美国就业规模仍在继续扩大,但美国经济成长步伐却陷入停滞,失业率再次走高。鉴于此种情况,美联储宣布维持 QE 政策不变,且延续当前基金利率 0-0.25%的超低水平。而此举也表明目前宏观经济再次陷入困境,宽松政策的实施不足以改变实体经济的萎靡。

1 月 10 日公布的金融数据显示,去年 12 月份,人民币新增贷款 4543 亿元,创下 3 年来新低,但社会融资总量却达到 16300 亿元,处于历史高位,环比多增了 4900 亿元。这显示实体经济对资金的需求依旧旺盛。

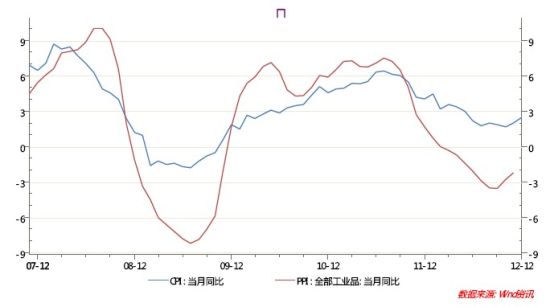

11 日上午,国家统计局公布 2012 年 12 月份 CPI、PPI 数据。其中 CPI 同比上涨 2.5%,创 7 个月来新高,略超预期;PPI 同比下跌 1.9%,连续三个月回升。CPI 数据的走高,主要原因是食品价格的上涨,CPI 数据或已步入上行通道,但步伐或将较为缓慢。

二、国内基本面因素分析

棉价继续上涨,需要棉纺织企业真正走出泥潭,而从当前情况看,棉纺织企业仍在困境中挣扎。前期国内运动品牌服装被曝出库存高企之后,国内九大男装品牌也困扰于高库存,据悉,部分服装企业库存量已超过其产量的 30%,远高于正常水平的 5—8%,由此可见,整个棉纺织企业并未摆脱困难形势,当前,去库存已成为企业的重中之重,将限制下游棉纺织企业的需求,对棉价继续走高形成压制。

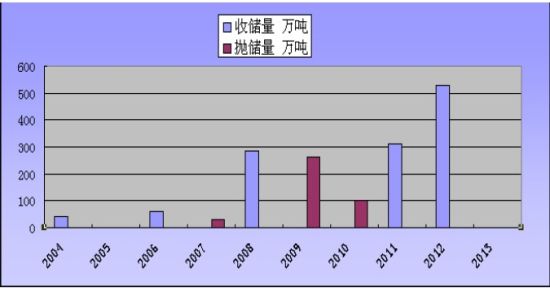

截至 1 月底,2012 年度棉花(19885,-205.00,-1.02%)临时收储交易累计成交达 600 万吨,占国内棉花总产量超过 80%,创历史纪录,且目前收储工作仍在继续,加之本年度棉花进口量较大,国储棉面临巨大的库存压力,虽然在 1 月 7 日,有关部门研究决定,为满足纺织企业原料需求,国家已启动新一轮储备棉抛储工作,但截至日前,2013 年度储备棉累计仅出库成交 35 万吨,相对于国内庞大的库存来说,可谓杯水车薪,高库存仍将是棉价上行面临的巨大压力。

收储、抛储双管齐下的情况下,供需仍是决定棉价走势的关键。回顾 2004 年以来国家收储、抛储的政策,从下图中可发现,自 2008 年以来,国家收储、抛储数量有了大幅提升,预示着国家在调控棉价中起到的作用逐渐增大,也显示了国家稳定棉价的决心。

然而此次抛储与之前有所差别。

首先,从抛储时间上看,2007 年、2009 年及 2010 年三年的抛储实施时间分别为 7 月、5 月和 8 月,而此次抛储或从 1 中旬开始,此时正是棉纺织企业传统的消费淡季,与之前的抛储时间有着明显淡旺季的区别。因此,此次抛储预计企业参与竞买的积极性将不及之前。

第二。外部宏观环境与之前有所不同,目前欧债危机的影响犹存,且美国财政悬崖对市场存在的潜在影响正在逐渐扩大,虽然前期美国参众两院已达成初步协议,暂时缓解财政悬崖,但美国债务上限为新一轮危机埋下隐患,这有可能再度引发全球性的经济危机,棉纺织企业在如此恶劣的外部环境下,生产经营情况难有大的改善。而 2008 年经济危机过后,2009年、2010 全球经济处于复苏阶段,棉纺织企业的生产经营状况明显好转。因此,面对当前疲软的宏观经济,棉纺织企业的信心或不足,料将采取随用随买的原则,此次抛储效果或将大打折扣。

第三,抛储时机不同,2010 年我国棉花主产区遭遇自然灾害,棉花产量及品质受影响,棉价大幅走高,现货棉价一度上扬至历史高位 33000 元/吨附近,储备棉的抛储旨在稳定国内棉价,而目前棉价已从当时的高位大幅回落至 20000 元下方,此时的抛储或再度冲击本已不景气的棉价。为缓解国库的压力,抛储势在必行,而之前的抛储均未遇到类似的问题。

最后,抛储动机不同,目前国内外棉花价差仍维持在 4000—5000 元/吨,国家通过高价收储、低价抛储的形式调控市场,一方面为了推高国际棉价,缩小内外棉花价差,从盘面表现看,效果较为明显,ICE 美棉花主力 03 合约在 1 个月之内录得 10.5%的涨幅。另一方面为了降低国内企业的生产成本,增强其在全球市场的竞争力。

通过以上分析,笔者认为,此次棉花抛储将走出“大宗商品越抛越涨”的怪圈,棉价上行空间料有限。

而当前可供多头炒作的题材一是新年度种植面积减少,二是中国需求料有所回暖。澳洲降雨持续,美国中部和东南部面临龙卷风的威胁,德州干旱天气持续,都将影响新年度棉花种植面积及产量;国内方面,中国棉花协会日前称,中国 2013 年棉花种植面积料减少 4.5%至 467 万公顷,分区域来看,黄河流域地区棉花种植意向下降最为明显,达 15%,长江流域植棉意向下降 3.7,而最大的棉产区新疆植棉意向则增加 2.8%,将促使新年度高品质棉花产量增加,对国内棉价整体提高幅度料有限。并且市场预期存在较大不确定性,若后市天气好转,新年度全球棉花种植面积有所回升,国内需求预期降低,市场料重回偏空格局。从当前市场分析,国内需求回暖难以持续,棉纺织企业依然举步维艰,据统计去年我国棉纺织品服装出口总额同比仅增长 3.3%,增幅近几年最低。并且国家巨量储备棉终将抛向市场,料对棉价形成进一步打压。

四、技术图形分析

CF309 日线图

上图为 CF309 日线图,由上图可看出,棉价经过一个月的大幅上涨,幅度达 8%,目前陷入上涨乏力阶段,期价上方面临 20400 元/吨的心理压力,且 MACD 指标上涨动能缩减,期价跌破 MA5 一线的支撑,后市棉价有望承压继续走低。

ICE 美棉 11 号 03 合约日 K 线图

ICE 美棉 11 号 03 合约日 K 线图上,均线系统仍呈多头排列态势,MACD 指标上涨动能增加,后市棉价仍存上行空间,值得注意的是,在国内棉价大涨 8%之时,国际棉价上涨幅度达 10.5%。

ICE 美棉 11 号 03 合约周 K 线图

ICE 美棉 11 号 03 合约周 K 线图分析,国际棉价上破 80 美分关口,且目前已逼近 85 美分,均线系统逐渐转向多头排列态势,MACD 指标上涨动能犹存,短期看,期价仍存上行空间。

五、操作建议

综上所述,笔者认为,在市场需求未彻底好转的情况下,棉价走高的主要阻力依旧来自于高企的库存,后市棉价料承压 20400 元/吨的心理价位,或出现上涨乏力转跌格局。