2006年运营至今

18年280天

2006年运营至今

18年280天

一、2012 年PTA行情回顾

2012 年PTA 期货行情经历跟棉花(20325,125.00,0.62%)大致相同,分为三个阶段,第一阶段,2012 年1 月4 日至2012 年3 月2 日,第二阶段从2012 年3 月3 日至2012 年6 月12 日,第三阶段从2012 年6 月13 日至今,现将上述情况做一简单论述。

第一阶段,2012 年1 月4 日至2012 年3 月2 日,国际市场原油价格的震荡 走高,拉高了PTA 上游成本,同时加上此时棉花价格在国家收储价的支撑下,展 开一波凌厉的反弹走势,对下游化纤价格形成一定成本支撑替代作用,引领PTA 行情震荡走高。

第二阶段,2012 年3 月3 日至2012 年6 月12 日,此阶段,欧洲经济衰退全球经济困境及以印度、中国为首的新兴国家增速放缓导致全球纺织业的低迷, 致使棉花需求下降,同时国际油价高位震荡后,进入快速下跌通道,再加上我国 PTA、聚酯产能的快速大规模释放, 聚酯纤维价格一落千丈,引起PTA 步入漫漫 下跌之路,跌幅之大、跌势之猛,令人恐慌。

第三阶段,从2012 年6 月13 日至今,在此过程中,现货价格企稳有所反弹, PX 产能的扩大跟不上PTA 产能扩张节奏,致使短期内形成PX 短缺,由PX 短缺 引起的成本支撑促使PTA 价格在底部震荡整理后,震荡反弹,展开上攻。

二、基本面分析

1、2012 年PTA 产能集中释放,PTA 行业产能出现过剩。

2011 年底,我国大陆地区PTA 装置实际规模2007 万吨,2012 年正在建设和 新投产的PTA 装置规模2280 万吨,正在筹划建设的装置规模825 万吨,预计2012 年底实际装置产能达3400——3600 万吨,2013 年底实际产能超过4000 万吨。 PTA 产能过剩的效应在2012 年已经明显出现,预计2013 年聚酯产量为3265 万 吨,需要PTA 产品2808 万吨,PTA 产能过剩792 万吨。按照PTA 新产能预测,2013 年PX 表观缺口为522 万吨。

2012 年——2015 年,中国PTA 产能预计将从2350 万吨增加至4300 万吨, 增幅累计达83%,2012——2015 年,全球PTA 产能年均增产率为13.8%,中国年 均增速为22.4%,到2015 年,预计全球PTA 的年产能将达到8700 万吨,产能过 剩严重。

2、2012 年聚酯涤纶需求增长明显减缓。

2012 年1 至9 月份,纱线产量累计约达2372.5 万吨,同比增加12.9%;布 产量同比增加5.26%,增速继续下滑;服装产量约200 亿件,同比仅增6.56%; 国内软饮料市场产量近亿吨,同比增长约8.35%,增速下降10.5%,碳酸饮料产 量累计下降14.5%,远低于过去几年平价20%以上的产量增速。

纺织品服装内销放缓。前三季度全国纺织服装零售总额增17.8%,增速下降 7 个百分点,前三季度全国大型零售企业纺织服装销售额同比下降11.2%,增速 下降14.5 个百分点,同期销售量同比增加不足2%,增速下降3.7 个百分点,增 速持续下降。

纺织服装出口增长停滞。1——9 月份国内纺织品服装出口额累计增长仅 0.54%,1——8 月对欧洲出口负增长11.8%,其中对欧盟15 国为负15.4%,对美 国、日本分别增长3.4%、1.0%。

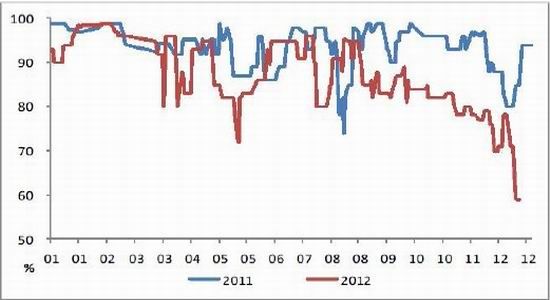

3、PTA 装置负荷低位,厂家限产保价。

PTA 装置开机负荷率

数据来源:wind

PX 产能不及PTA 产能,原料PX 价格的强势表现成为推动PTA 价格走高的主 要动力。PTA 生产成本随之原料价格的走高而不断提高,在原料价格的高企加上 大环境的不景气的背景下,PTA 生产企业陷入漫长的亏损过程中,2012 年理论平 价亏损达260 元/吨附近,尤其是在十月份之后,PX 的持续强势表现令厂家亏损 幅度从200 元/吨扩大到800 元/吨之上。行业亏损致使PTA 企业生产积极性大幅 降低,大幅降低开工率来缓解亏损态势,与2011 年年底开工负荷率走高相比, 2012 年临近年末,PTA 装置开工率大幅走低,下滑显著,目前已经下降到59%的 低位,为2009 年1 月以来新低。

装置开机率的大幅下滑大大削弱了新产能投放的压力,但也在一定程度上给 企业造成损失,然而,如果后市需求不能有效改善,面对高额的成本和大量的产 能压力,PTA 的开机负荷空降持续低位运行。

4、下游需求有所回暖,支撑期现价格反弹走高。

主要聚酯产品价格图

资料来源:wind

国庆长假过后,在PTA 新产能的释放和下游纺织的持续低迷影响下,主要聚 酯产品价格持续数周阴跌不断,跌幅均在5%附近。进入12 月份,下游织造、加 工企业开始周期性备货,价格有所回升。

数据来源:wind

库存方面,POY 库存量保持在十天以内水平,FDY 库存半个月左右水平,DTY 的库存略高,处于接近25 天的水平,厂家压力不是很大,后期或将继续缓慢复 苏。

数据来源:wind

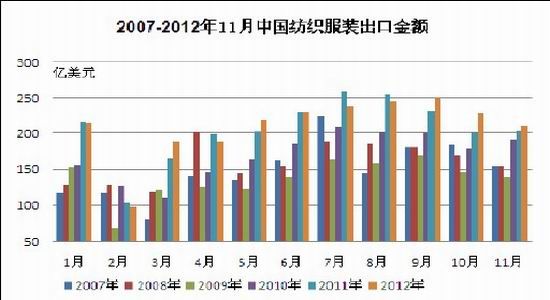

随着内需的稳步增长,企业商业库存的调整以及上年同期基数的降低,纺织 行业主要经济指标增速回升。9 月开始,累计出口同比增速实现正增长,扭转前 8 个月出口负增长态势。1——11 月我国纺织品服装累计出口2308.227 亿美元,872.07 亿美元,同比增长0.98%,服装及其附件出口1436.2 亿美元,同比增长2.75%。

5、PTA 进口呈逐月减少态势,对外依存度降低。

数据来源:wind

2012 年前十个月,中国共进口PTA372 万吨,呈一个逐月递减态势,相比2011年全年进口量645 万吨,降幅明显,对外依存度逐步降低,自给率逐年提高,也从一个侧面反映出我国PTA 产能在2012 年有所扩张。而由于PX 对资金、技术要求相较PTA、聚酯等较严格,因此,PX 进口量基本维持每月55 万吨左右的水平,对外依存度较高,也反映出国内PX 产能扩张幅度不及PTA 扩张幅度。

6、PTA 产能过剩导致利润缩水,PX 利润相对基本稳定。

数据来源:wind

由于PTA 产能超过需求,供大于求,造成PTA 行业维持在盈亏平衡线附近,国庆节后,由于PX 价格拉涨较快,PTA 成本增长较快,致使PTA 处于亏损的状态,而且亏损幅度有扩大趋势,相对于PTA 的低迷,PX 利润相对稳定可观,基本维持在500 美元/吨左右的水平。

三、技术分析

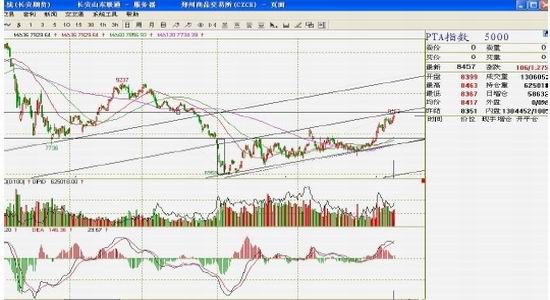

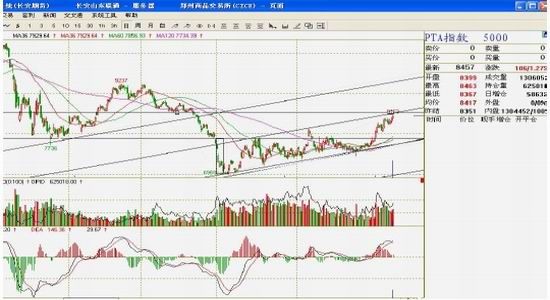

PTA 指数周线图

郑州PTA 指数周线图形显示,经过前期杀跌后,行情展开一底部整理震荡走势,在此期间由于受到上游PX 价格上涨影响,PTA 价格在成本支撑下,展开一波向上反弹行情,行情突破前期低点7900 元/吨位置附近后,震荡走高,目前周线图形已经站稳30 周均线,继续向上拓展空间,行情短期有上攻8700 元/吨位置附近的可能。

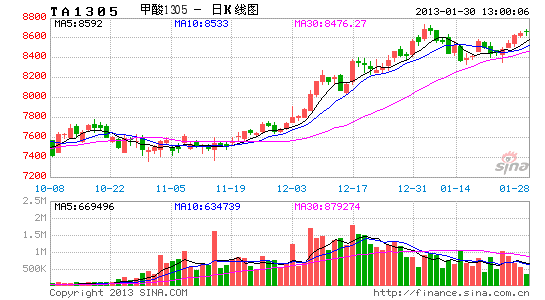

郑州PTA 指数日线图形:

郑州PTA 指数日线图形显示,经过前期底部震荡后,行情突破短期区间上沿7900 元/吨位置附近压制后,底部可以近似看成一底部三角形突破,按照突破目标为看,上方目标位上看8700 元/吨位置附近,而由上图底部区间来看,目前行情运行在区间上沿位置附近,因此若行情不能有效突破区间上沿压制,则有可能先回调测试下方7900 元/吨位置附近支撑后,再积蓄能量继续上攻。近期行情在PTA 指数8300 元/吨一线一直高位震荡,显示该区域确实压力较重,日线macd指标接近高位死叉,更是印证了这一判断。

四、结论及后市操作建议

2012 年,聚酯行业下游需求增速大幅回落,陷入低迷期,同时由于中国大陆PTA、聚酯新产能在2012——2013 年度进入新一轮高速扩张期,供给压力大增加剧市场竞争及效益恶化,PTA、聚酯供给增速远高于下游需求增速,PTA、聚酯市场双双面临长期供大于求矛盾的制约,致使价格多数时间维持在成本线附近运行,难以明显走强。同时,由于PTA 产能增速明显快于PX 产能增速,致使原料供给缺口一直存在且有逐步扩大的态势,供给缺口的扩大造成国内PTA 对国际PX 依存度不断提高,推动PX 价格上涨,PTA 生产商陷入亏损,不得不通过降低开工率来降低亏损,而低开工率及成本支撑又封杀了PTA 继续深跌的可能性。

PTA 在供需疲软及成本支撑的作用下,成本支撑对行情的影响逐渐显现,造成PTA 行情近强远弱显现一直存在并将继续延续。

而技术图形来看,PTA 指数短期突破下方震荡盘整区间后,有继续向上拓展空间的可能。因此,操作上来看,把握市场节奏,适当做多近月合约,以一个相当短的周期来进行操作,合理量化风险,及时止盈。