2006年运营至今

18年278天

2006年运营至今

18年278天

主要合约一周数据汇集(单位:元/吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓量变化 |

| CF1305 | 19590 | 19615 | 19505 | 19600 | 280 | 39万 | 17.7万 | 1900 |

| CF1303 | 19840 | 20005 | 19825 | 19995 | 205 | 3596 | 4352 | -1974 |

| 数据来源:CZCE | 交易日期:2013/1/14-2013/1/18 | |||||||

一周行情回顾

1月14日到1月18一周,郑棉震荡偏强,主力1305合约收报在每吨19600元,较上周上涨280元/ 吨,涨幅1.45%;1303合约周末收盘报每吨19995元,较上周上涨205元/吨,涨幅1.04%。

全球期末库存高高在上,郑棉期价上行压力较大,且有下行风险,1305合约逢高沽空为主。

影响因素分析

抛储工作展开

上周开始,国储棉抛售工作已经展开。这次抛储将与尚未完成的收储同时进行,此外,还将与滑准税配额发放捆绑,即购买3吨国储棉,才能获得1吨的进口滑准税配额,面向的是5万吨纱锭以上的纺织企业。按照惯例,企业通过网上竞价交易,价高者得,竞买底价或为19000元/吨。

1月18日,储备棉成交折328级成交价为19039元/吨(公重),比当日CC Index 328价格比低248元/吨;较当日撮合近月价格低196元/吨。截止1月18日,储备棉累计上市总量318067.62吨,累计成交总量174345.99吨,成交比例54.81%。

收储方面,在国家20400元/吨的收储政策下,今年大部分棉花(19505,-25.00,-0.13%)进入国家储备。到1月17日,国家已经累计收储达到567万吨,按照全年729万吨产量计算,达到我国全年棉花总产量的77%。这也造成了当前市场上可交割棉花资源有限,企业缺乏卖出保值需求,客观上支撑棉花期货价格。

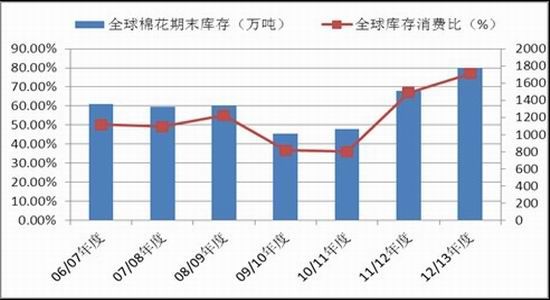

棉花期末库存再度新高

美国农业部1月份报告上周调增了本年度全球棉花期末库存,供求压力继续加大。报告预测2012/13年度全球棉花产量2587.3万吨,调增42万吨;消费2309.2万吨,调减9.2万吨;期末库存1779.2万吨,调增45.2万吨,全球库存消费比再创新高,达到77.05%,高于12月份的74.79%。

中国方面的库存压力继续增加。报告预计,中国全年棉花产量729.4万吨,较上月调增43.6万吨,消费772.9万吨,与上月预测持平;期末库存为884.1万吨,调增65.3万吨。中国库存消费比再创新高,达到了114.24%。这意味着,即使下年度中国棉花产量为零,库存棉花也足够一年使用。

全球棉花期末库存仍处高位(单位:万吨)

资料来源:USDA

纺织出口回升,企业信心不足

海关总署10日公布数据,2012年中国外贸进出口总值38667.6亿美元,同比增长6.2%,较2011年进出口增速回落16.3个百分点。其中12月,我国纺织品服装出口同比大幅回升,当月共出口纺织品服装及附件241亿美元,同比增加14.1%,较上个月的2.9%回升明显。

根据此前统计局公布的数字,12月中国制造业PMI为50.6%,与上月持平,该指数最近4个月稳步回升,显示经济运行企稳态势进一步巩固,呈现温和回升基本走势。

不过,下游企业运营压力仍然较大,企业信心不足。在纯棉纱方面,近期棉花现货价格处于稳中缓慢上升的态势,逐渐拉高了纯棉纱原料成本,棉纱却无力涨价,使得纱厂利润空间不大。目前C32S棉纱主流成交价在26000元/吨,较高价在26500-27500元/吨。

交易策略

上方空间有限,郑棉维持空头思路

大量棉花进入国储以后,卖出保值力量不足,造成棉花期货震荡偏强。但在全球期末库存和中国期末库连创新高的情况下,郑棉上行高度有限,操作上,继续持有空单。