2006年运营至今

18年279天

2006年运营至今

18年279天

内容摘要

11 月国内棉花期货出现近高远低的现象,主要源于近期收储导致棉花供给量减少而长期来看基本面压力依然很大。

11 月 ICE 期棉受到欧元区危机以及“财政悬崖”的影响,一度下跌到69.03美分。而70美分/磅以下的价格刺激了需求,ICE期棉又经历了一段多头行情,最高涨至74.63美分/磅。

11月15日,中储棉发报对规定地区的五级棉花展开收储,收储价为17544元/吨,打开了低等级棉花的需求。

棉副产品价格有所回暖,但仍然处于全年较低水平。加工企业利润有提高,但是收购依旧谨慎。

棉花基本面仍旧十分疲弱,库存居高不下。由于感恩节以及圣诞的储备消耗而春季订单还未开始,下游纺织企业后续销售面临困境。

全球经济复苏存在不确定性,全球经济增速放缓必然影响到棉花以及纺织品的消费,短时间用棉需求难以活跃起来。

美国农业部(USDA)11月份月报将全球棉花消费量下调11.9万吨,产量调增11.1万吨,库存消费比由74%上升到75.5%,达到历史新高。

一、 11月份行情回顾

国内郑棉CF1301合约走势图

数据来源:大陆期货研究所

国内郑棉CF1305合约走势图

数据来源:大陆期货研究所

11月国内棉花期货出现近高远低的局面,CF1301合约整月上涨366点,涨幅为1.35%。CF1305合约整月下降205点,降幅为1.06%。

ICE棉走势图

数据来源:大陆期货研究所

ICE棉11月价格整月上涨1.41美分/磅,涨幅为2%。受美国遭遇“财政悬崖”、欧元区或再陷机等因素影响,市场风险厌恶情绪升温,ICE主力12合约一度跌至69.03美分/磅,收于69.58美分/磅。由于期棉价格落至70美分之下,刺激了需求,纺织厂购买欲望变浓,市场做多情绪也得到释放,基本面的疲弱暂时搁置一边,ICE期棉出现了一段连续上涨的多头行情,主力合约最高涨至74.63美分/磅。而多头热情并未持续,基本面的压力依旧未改,ICE期棉11月23日走出当月单日最大跌幅。

二、 国内棉花市场分析

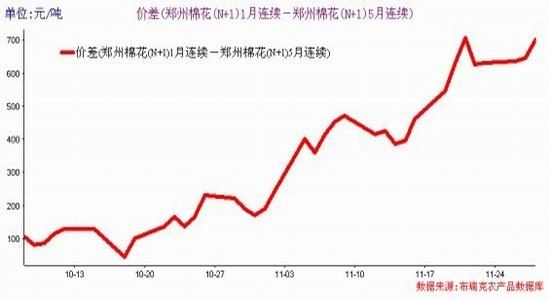

棉花短期近高远低 价差逐渐拉大

CF1301合约与CF1305合约价差图

数据来源:Brick

11月以来,郑棉CF1301合约和CF1305合约价差逐步拉大,从10月底CF1301合约价格超过 CF1305 合约后,近月合约价格持续走高,而远月合约则出现了相反的走势,价差最高达到 700 元/吨以上。造成近期这种近高远低局面的主要原因是:短期内由于收储造成市场供应量短缺然而中期来看基本面承压依然较大。后期来看, CF1305 合约价格很可能向收储价继续靠近;而CF1301合约在19000元/吨附近有较强支撑。因此,价差出现大幅度增大的可能性较小。

国家对五级棉花展开收储,稳定棉价意图明显

截至11月28日,2012年度棉花临时收储交易累计成交3354220吨,其中挂牌累计成交2880380吨(内地成交1034860吨、新疆成交1845520吨),骨干企业大合同累计成交473840吨。今年收储量较往年有大幅提高,预计此次收储量有望达到400万吨。

11月15日,中储棉发布《关于收储五级棉花有关事宜的公告》,公告称将在山东滨州、东营,河北沧州、衡水,天津静海五地区收储质量标准放宽到5级,交储企业必须是以上受灾地区的具有400型棉花加工资格的棉花企业,527级棉花每吨价格17544元。此公告的推出打开了低等级棉的需求,尽管利好只是一时的,但是从中可以看出国家维持棉价稳定的意图是很明显的。在当前棉市处于政策导向性的局面下,政策走向对于棉价具有较大影响力。 棉副产品价格回调,加工利润好转但仍处较低水平

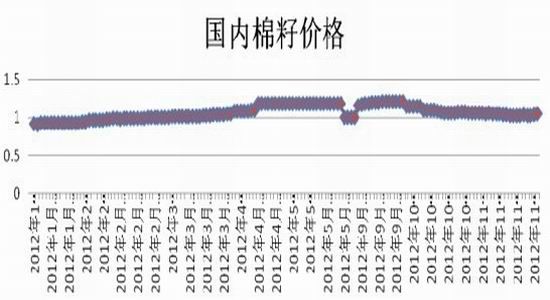

国内棉籽价格

数据来源:Brick 大陆期货研究所

近期,棉副产品价格略有回调,加工企业利润有所上升,棉花加工利润升至170元/吨。但是,从全年数据来看,棉籽、棉油价格依然处于较低水平。棉企收购依旧较为谨慎,部分企业有可能提前结束收购。

库存继续升高,消费仍旧疲弱,棉花基本面压力大

短期内我国棉花基本面疲弱的情况仍在持续,收储使得今年的我国棉花的库存很可能达到900万吨之高,并且内外价差也使得国内的棉花消费更为萎靡,很多厂商宁可支付40%的税来进口棉花。这种供需不平衡的局面在短期还是难以改变,后期关注国家政策,尤其是最近呼声较高的抛储政策。

下游纺织企业,后续销售仍面临困境

随着西方感恩节的来临,外商提前备货已近尾声,之前储备的货品将逐步进入销售阶段。而至此,冬季服装的生产也已进入收尾阶段。而2013年春节订单迟迟未到来,下游棉花消费触底反弹的预期不强烈。下游客商对于纯棉面料和纱线需求继续减少,后期棉纺企业或将继续面临销售困境。

近期,全国百家重点大型零售企业服装销售数据均不理想,纺织服装重点上市公司第三季度净利润同比大幅下降,纺织品整体需求规模难以扩大。另外,来自国外的竞争愈加激烈,国内棉纱、棉布等产品均无优势。11 月份以来,人民币汇率持续走强,几次接近涨停。这或将进一步抑制相关产品出口,导致进口需求增大。外棉、外纱的大量进口部分抵消了纺织企业对国内棉花的需求。

三、 国际市场分析

全球经济复苏存在不确定性 棉花消费增长困难

欧盟统计局11月15日公布的数字显示,今年第三季度欧元区经济环比萎缩0.1%,自国际金融危机爆发以来第二次陷入衰退,经济大国德法的增速也仅为0.2%。根据欧盟统计局的数据,欧元区共有5个国家的经济在6月至9月出现负增长,分别是西班牙、意大利、塞浦路斯、荷兰和奥地利。欧元区第五大经济体荷兰的经济下滑1.1%,奥地利则下滑0.1%。 美国面临“财政悬崖”问题。自大选后,美股大跌。同时,受飓风影响,申请失业救济人数创18个月以来新高。10月零售销售额环比回落0.3%,是自7月份以来连续三个月环比增长后的首次回落。目前距离年底仅有不到两个月,两党对于赤字削减仍有争议。避险情绪高涨将拖累大宗商品,棉花作为大宗商品,影响是难以避免的。

11月27日,经济合作和发展组织(OECD)发布的展望报告称,未来两年全球经济复苏将迟疑不定且不均衡。2013年全球经济增长将继续放缓。

OECD的报告认为,美国财政悬崖和欧债危机将引发重大的财政动荡和全球性衰退。即便这些问题都能解决,2013年全球经济增长也会趋缓,多数主要国家的经济增速将会下降。OECD表示,如果美国能够避免财政悬崖,2013年美国经济有望增长2%,2014年增长2.8%。日本GDP预计增长0.7%和0.8%,欧元区在2013年初期将维持衰退,全年增长预计为-0.1%,2014年预计增长1.3%。2013年,全球经济预计增长3.4%,大大低于该组织5月份预测的4.2%,全球主要国家的GDP增长均可能下降。

全球经济增长减慢必然会影响全球棉花以及纺织品的消费,在短时间内用棉需求很难真正活跃起来。

美国农业部(USDA)再次调高棉花库存调低消费,库存消费比创新高

美国农业部11月份月报将全球棉花消费量下调,调减了11.9万吨,为2315万吨。而全球产量调增了11.1万吨,为2543.8万吨,增产主要来自于乌兹别克斯坦、美国和科特迪瓦。由于全球产量继续超过消费量,全球期末库存增加25.1万吨,为1747.6万吨,库存消费比由74.0%上升到75.5%,库存消费比创出历史新高。

虽然全球期末库存再创历史新高,但主要集中在中国国家储备。到本年度末,中国棉花库存将占全球的46.3%。中国棉花库存的变化与国际棉价的相关性非常之高,因此中国的储备棉政策将对全球棉花价格产生重要影响。如果中国进行抛储并且限制进口,那么全球棉花出口国的库存将因此增加,从而给出口价格带来下跌压力。

全球棉花产销存平衡表(单位:万吨,%)

| 年度 | 产量 | 消费 | 进口 | 出口 | 期末库存 | 库存消费比 |

| 07/08 | 2608.37 | 2635.64 | 857.23 | 851.36 | 1352.3 | 50.18 |

| 08/09 | 2339.5 | 2352.61 | 664.42 | 662.79 | 1340.83 | 55.83 |

| 09/10 | 2228.69 | 2565.25 | 792.46 | 776.28 | 1020.45 | 39.48 |

| 10/11 | 2537.5 | 2481.62 | 781.91 | 796.49 | 1061.74 | 42.66 |

| 11/12 | 2709.48 | 2242.66 | 976.67 | 987.27 | 1517.96 | 67.49 |

| 12/13 | 2543.8 | 2315.17 | 797.99 | 797.99 | 1749.86 | 75.49 |

数据来源:Brick大陆期货研究所

根据11月份的12/13年度预估数据我们可以看到,棉花库存消费比再创新高,并且随着中国收储的进行,中国棉花的库存将会继续升高。基本面的糟糕状况一直拖累着棉价,基本面状况转好之前,棉价过低时出现短期的反弹是会有的,但出现大的持续上涨的可能性几乎没有。

四、 12月行情展望

11月,国内期货近高远低。近月1301合约逐步靠近收储价,出现了一波连续上涨,从盘面上看1301合约均线呈现良好多头排列,后期可能继续向20400元/吨的收储价靠近。而远月1305合约则出现相反的走势,一度跌至18950元/吨的低点,远月合约弱势也是反映了棉花长期来看基本面压力依然较大。后期来看,由于1305合约期现价差已经很低,故继续下跌的可能性较小,价格震荡上行的可能性更大。

国家对部分地区五级棉花展开收储,虽然利好只是短暂的,但是从中可以看到国家对于稳定棉花价格的决心。我国棉花市场属于政策主导,棉花收抛储政策和进口政策直接影响着棉市,以及国际市场。敞开收储直到明年3月,对于棉价将一直起到支撑作用。预计明年三月收储结束,棉价可能会出现下跌。而在收储期间,棉价处于平稳趋势的可能性较大。

ICE期棉短期内,基本面的长期压力难以缓解,偏空的趋势将会成为主旋律,但是在70美分/磅ICE期棉具有较强劲的支撑,短期来看大幅下行的可能性也很小。

2002年以来,12月国内棉价上涨的概率极大。综上,国内棉价在收储支撑下以平稳走势为主,而远月合约价格过低近月合约技术面看好,12月国内棉价走势很有可能出现稳中有涨的趋势。国际棉价方面,由于基本面压力,偏空思路不变,但考虑到底部支撑,ICE期棉大幅下跌可能性也很小。