2006年运营至今

18年279天

2006年运营至今

18年279天

主要合约一周数据汇集(单位:元/吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓量变化 |

| CF1211 | 19070 | 19130 | 18860 | 19070 | -155 | 3720 | 3988 | 198 |

| CF1301 | 19600 | 19630 | 19140 | 19405 | -275 | 48.4万 | 20.9万 | -2.2万 |

| 数据来源:CZCE | 交易日期:2012/9/24-2012/9/28 | |||||||

国庆长假期间,美棉12月合约期价走势基本稳定,累计小幅下跌0.47%,对国内节后市场影响不大。

9月24日到9月28日一周,郑棉震荡下落,成交量减少。主力1301合约收报在19405元/吨,较前一周下跌275元/吨,跌幅1.4%;1211合约周末收盘报19070/吨,较前一周下跌155元/吨,跌幅0.81%。

尽管全球棉花库存居高不下,但由于国内政策性棉花收储成交较好,且10月份成交量将大幅增加,郑棉主力1301合约或易涨难跌,逢低做多为主。

一、10月份棉花收储量将增加

9月10日,我国政府启动了新棉收储工作,收储价格为每吨棉花20400元,数量未设限制。这与2011年的收储情况类似,而且收储范围更广,计划中明确如果遇到暴雨等灾害天气,经有关部门研究后,收储范围还可以扩大到5级棉。

与去年相比,今年收储成交早,成交数量同比增加。到9月28日,收储累计已成交38万吨,而去年同期成交为零,实际到10月份才开始有成交。随着新棉更多上市,我们认为,今年10月收储将继续增加,对现货价格的影响力也将逐渐显现。由于当前郑棉1301合约价格远低于收储价格,随着时间推移,价格向上靠拢是大概率事件。

二、政策调控,年内不发配额

“棉花价格平稳运行是今年棉花宏观调控的主基调”,在中国棉花协会召开的2012年全国棉花形势分析会上,国家发改委经贸司官员强调,今年临时收储政策将坚定不移执行。当前最重要任务切实落实好临时收储政策,保护棉农利益,保持棉花市场平稳运行,而配额问题今年暂时不研究,待明年根据市场运行情况而定。

三、储备棉投放结束,纺织企业采购需求弱

储备棉投放工作将于9月29日结束。在过去的一个月中,成交并不活跃,低于市场的预期。到9月29日的储备棉成交价折328级为18645元/吨(公重),较前一交易日下跌18元/吨(公重),低于328价格指数28元/吨,这反应现货市场疲软。

由于欧债危机导致欧洲出口大幅下滑,8月纺织服装出口额下降3.3%,且已经是连续两个月下滑。当前国内棉价远高于国际棉价,纺织企业成本高,国际竞争力差,纺织企业普遍对后市悲观。我们预计外需不足的情况至少延续到今年年底。

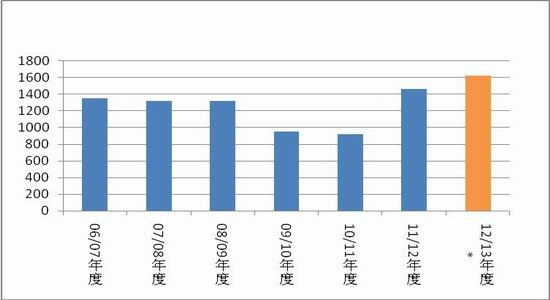

四、全球期末库存居高不下

根据9月份的全球棉花供需报告,2012/13年度全球棉花产量2482.6万吨,较上月数字调减1.8万吨;消费2341.8万吨,较上月调低13.1万吨;全球期末库存再创新高,达到1666万吨,较上月调增40.3万吨,较2011/12年度增加144.5万吨,增加幅度为9.5%。下年度预计全球库存消费比为71.1%,高于上年度的67.01%。

预计中国期初库存666万吨,较上次调增28万吨;产量675万吨,与上次持平;消费827万吨,调减22万吨;期末库存773万吨,调增29万吨。

总体来看,在全球高库存的背景下,形势仍然严峻。

全球棉花期末库存持续调增(单位:万吨)

资料来源:USDA

交易策略

新年度收储计划稳步推进,以每吨20400元的价格敞开收购2012-13年度棉花。全球棉花库存继续创出新高对棉花期价有利空影响。

综合看来,郑棉1301合约价格或继续向收储价靠拢,策略上逢低做多。