2006年运营至今

18年279天

2006年运营至今

18年279天

|

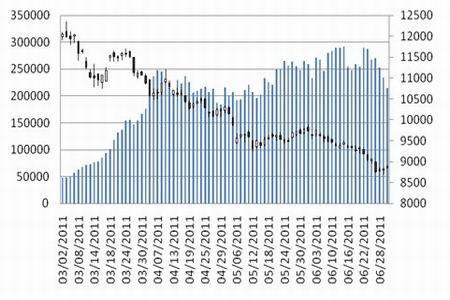

第一部分 本周期货行情 本周初原油受抛储影响,大幅下降,带动PTA周一跳空低开,大幅下挫,全日收跌2.95%,收盘于8762元/吨,破去年2月高位价格8800技术关卡,周二PTA主力合约TA109开盘后继续下挫,震荡收跌,持仓骤减。周三跟随商品大盘,在当日午后还是法坛行情,交易量大幅增加,小幅收涨。受欧债危机渐有起色的利好消息,外盘商品市场和股票市场大涨,周四TA109高开高走,借机反弹,在8910一线受阻,成交量大幅缩减。周五TA109小幅低开,日内走势震荡,8800是重要压力线,几次冲高难得持稳。 图1: 郑州商品交易所PTA主力合约TA1109价格与持仓量变化趋势

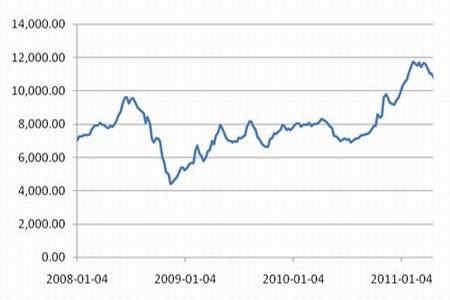

第二部分 本周现货行情 本周PTA现货价格基本保持稳定,周初报盘在9100元/吨,周中50元/吨的下滑,不过周四迅速回补上涨100元/吨,周五再次回落9100元/吨。不过市场成交不多,递盘零星,大致在9000元/吨,且多为硬性需求,买家还是以观望为主,实盘大致在9050-9100元/吨,商谈尚可。 图2:PTA现货市场价格走势

第三部分 上下游分析 一、上游情况 本周原油经历了一个先跌后涨的格局,周初,由于国际能源署统一放储,国际油价瞬间暴跌。然而后来,美国原油库存连续四周下降,欧美原油期货强劲反弹至两周以来最高价位。希腊债务危机缓解,美元汇率下跌也支撑石油市场。国际油价连续两个月下跌,脱离30多个月来高点。 截止6月30日的一周,纽约商品交易所轻质低硫原油首月期货每桶结算均价92.970美元,比前一周低0.250美元,结算价最高每桶95.42美元,最低每桶90.61美元。伦敦洲际交易所布伦特原油首月期货每桶结算均价108.954美元,比前一周低2.510美元,结算价最高每桶112.48美元,最低每桶105.12美元。 图3:国际原油价格走势

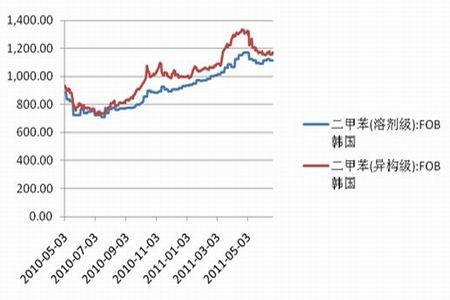

本周欧美亚PX价格涨跌互现,美国海湾,欧洲鹿特丹价格持稳,亚洲市场价格持续下滑。最新PX国际价格统计如下:FOB鹿特丹1428.5-1432.5美元/吨,CFR美国海湾1450.5-1455.5美元/吨, CFR中国1374.00-1375.00美元/吨, FOB韩国1355.00-1356.00美元/吨。 图4:上游原料PX价格走势

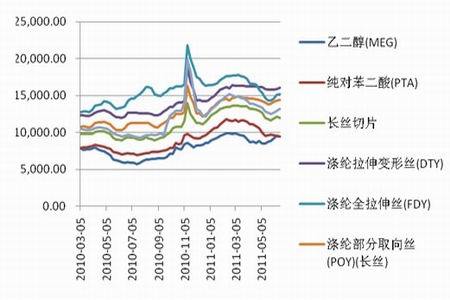

二、下游情况 本周江浙涤纶长丝市场价格下降后平稳,盛泽、太仓、无锡、桐乡地区、萧绍地区恒逸、荣盛、红山、南方等大部分工厂报价走跌,下调幅度基本在100-200元/吨。涤纶电线市场价格持续向下整理,下游接货一般,实际商谈参考价格在12750-12850元/吨,之间,部分货源可以为周边地区送到价位。 图5:PTA及其下游产品价格走势

第四部分 后市展望 目前PTA还是处在全产业链的一个弱势。宏观上,国家紧缩经济的财政政策使得产业流动资金紧缩,部分小企业已经有倒闭现象,产业链下游聚酯涤纶市场一直处于销售淡季,需求不旺盛,而PTA新建产能集中开工,巨大产能增加改变工厂抛盘套保的力度。但从毛利上讲,PTA工厂库存较低,利润较好,下游聚酯毛利更加宽广,在一定程度上对于PTA原料价格的上涨有较强的接受能力。目前,1109合约逐步在向1201合约换月,空头的止盈仓位退出进行换月,或将造成市场价格存在一定程度的反弹。在操作上建议可参与反弹走势,上方目标位可看到9100。 |