2006年运营至今

17年267天

2006年运营至今

17年267天

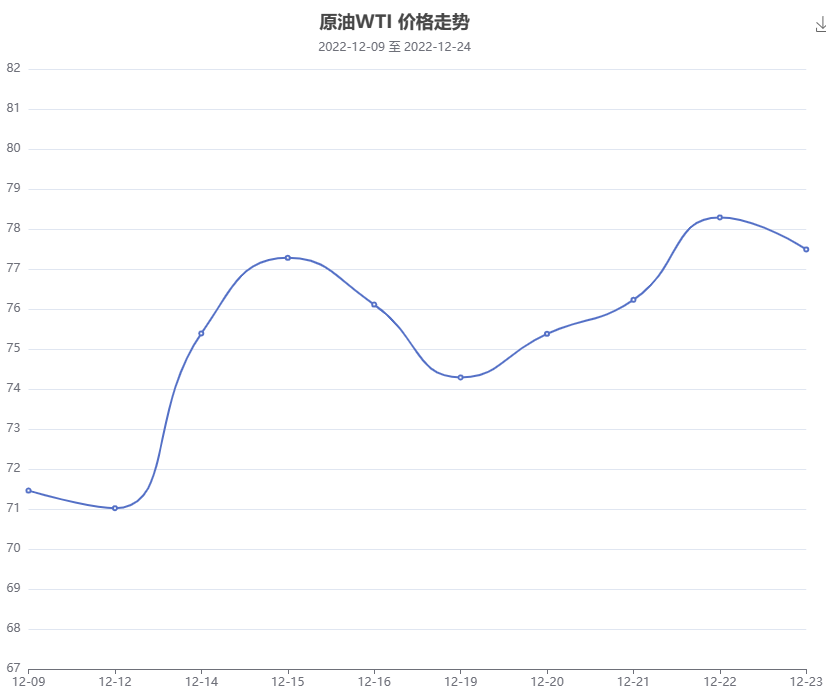

原油:本周原油价格小幅上涨后回落。截止23日美国WTI原油期货主力合约结算价报77.49美元/桶,布伦特原油期货主力合约结算价报81.67美元/桶。三季度实际GDP年化季环比增速超预期上修至3.2%,体现尽管通胀高企、美联储持续加息,消费者和企业的需求仍稳健;上周首次申请失业救济人数回升幅度低于预期,凸显劳动力市场也未在加息的打击下改变强劲势头。经济数据令市场对美联储将货币紧缩维持更久的预期升温,因为数据让联储更有理由认为经济足以承受更多紧缩。盘中曾涨约2%的国际原油也在美国数据公布后转跌,结束三日连涨之势。

PX方面:本周对二甲苯价格走势暂稳,截止周末国内对二甲苯出厂价格为7450元/吨上下,较周初价格7450元/吨持平,同比上涨11.19%。国内对二甲苯供应正常,PX开工率在7成多。PX产品对外依存度在40%左右。近期PX外盘价格略有上涨,截止22日亚洲地区对二甲苯市场收盘价格为932-934元/吨FOB韩国和950-952美元/吨CFR中国,外盘价格上涨利好国内市场。近期亚洲PX装置开工率略有走高,整体来看亚洲地区对二甲苯装置开工率在6成左右,亚洲地区PX货源供应支撑,国内对二甲苯市场价格走势稳定。

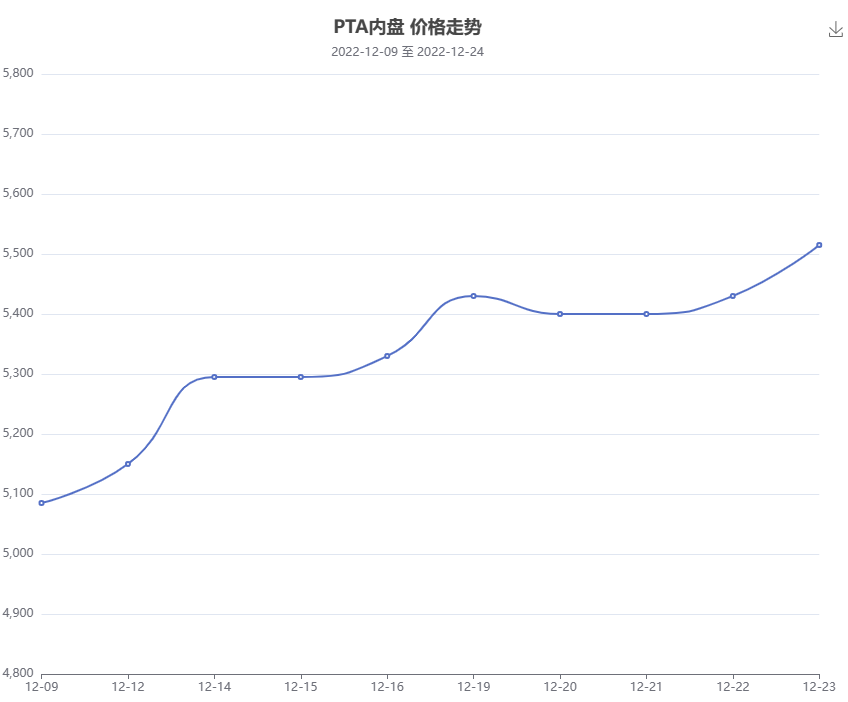

PTA方面:成本端支撑增强,PTA行情延续涨势。截止23日PTA市场均价在5500-5600元/吨。供应方,PTA开工较为稳定,逸盛海南PTA装置负荷恢复,新材料PTA装置降负,其他个别装置负荷小幅调整,目前行业开工在66%附近。需求端,下游聚酯产品产销好转,库存去化明显,但绝对库存量同比依然处于高位状态,利润有所修复,改善力度有限,江浙涤丝产销整体依旧偏弱,平均估算在3-4成。成本端,PTA内盘加工差为397.46元/吨,PX开工率为72.9%,小幅上涨。受原油价格上涨拉动,PTA市场价格小幅走高。但是下游聚酯行业高库存、收回现金流压力下被动降负增加。整体来看下游行情疲软,受此影响国内对二甲苯市场价格维持稳定。

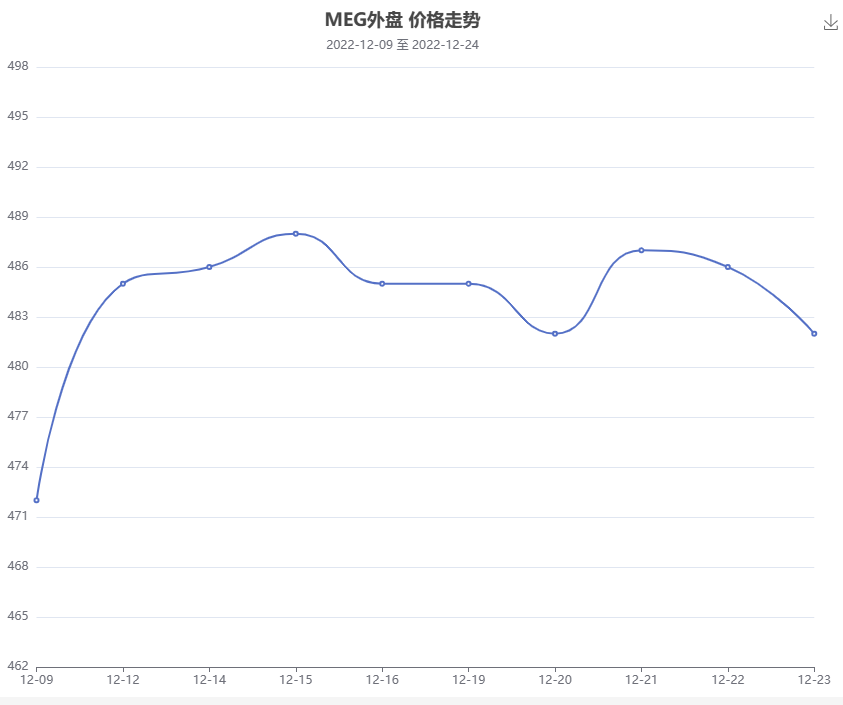

MEG方面:周内乙二醇震荡走弱。乙二醇张家港行情货报3900-3910元/吨,MEG外盘维持475美元/吨附近.供应方,乙二醇整体开工负荷在59.14%,不少装置都在运行,目前负荷提升中,供应预计有增量预期。需求方,聚酯负荷降至67%,本周前后聚酯长丝装置继续有新增检修,短纤负荷继续维持稳定,瓶片一套装置正在开启。库存方,华东主港地区MEG港口库存约98万吨附近,发货量环比持续下降。整体看,乙二醇虽然开工率低位,但是港口库存回升,叠加中长线乙二醇新产能投产压力较大,乙二醇价格上行乏力。

涤纶长丝:本周涤纶长丝稳定运行。目前浙江地区涤纶长丝POY150D/48F商谈参考7100-7200元/吨,FDY150D/96F商谈参考7750-7900元/吨,DTY150D/48F商谈参考8350-8450元/吨。原料弱势震荡,涤纶长丝厂商心态谨慎,持稳观望,市场盘整运行。目前涤纶长丝开工率在48.5%,涤纶短纤开工率在76.6%,瓶片开工率在76.5%,聚酯综合开工率在68.1%。预计在库存、现金流以及终端需求边际转好下,长丝开工率会企稳,已有部分长丝装置计划重启或推迟检修。不过临近年关,整体开工率向上修复的幅度和时间预计比较有限。聚酯市场整体库存集中在18-30天。前两周一直猛冲的聚酯产销,终于在这两天泄气了,回落的理由无非两点:一是织造企业该买的都买好了,二是天天涨价,谁看了都会有抵触心理的。两周时间织造企业直接给聚酯工厂干掉了10多天的库存。小编认为从12月底开始,涤丝价格会保持稳定运行,而到一月初左右若产销依旧没有好转的情况下,聚酯工厂或将开启休市前最后一波促销,来达到年前去库的目的,毕竟真放假了那就是20天起步,届时聚酯工厂还在生产,但买家都在家里吃团圆饭呢!

.

.

投放广告请找我

投放广告请找我

免责声明:本网站尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章内容里的陈述、观点、照片等,保持中立;本网站内容仅供交流学习;如发现本网站文章内容、素材涉及版权、授权问题,切勿举报,请与我们联系0575-85751700删除!