2006年运营至今

17年264天

2006年运营至今

17年264天

聚酯厂家心里都明白,借助突发信息来炒作而拉起来的价格,最终还是要回归到市场平衡价格,一旦事件结束,市场又将回归到它本来的形态。

聚酯厂家也清楚,决定价格的因素除了货币本身,市场供需关系则是最关键的因素之一,如今聚酯市场供需关系的修复导致市场的变动正在慢慢发酵中,产业低谷期,产能的阶段性、结构性过剩状况已经卷土重来!

涤丝行情正经历低谷期:价格创三年以来新低,利润总额大幅减少

2019年涤纶长丝市场价格震荡回落,其中以涤纶长丝POY150D/48F为代表涤纶长丝市场年均价在8176.77元/吨为近三年新低,较2018年9560.9元/吨的均价下滑14.48%,较2017年8374.81元/吨的均价下滑2.37%;其中2019年涤纶长丝市场主流价位高点出现于4月上旬在9015元/吨,较2018年市场价格峰值下滑27%;

2019年市场主流价位谷点出现于11月初在6800元/吨以下,刷新2016年7月3日以来市场新低。年内行情及市场价格下滑主要由于成本大幅回落、终端服装增速下滑以及纺织环节产能过剩。2019年聚酯原料PTA均价在5930.55元/吨,较2018年均价下滑8.15%;2019年原料乙二醇均价在4717.69元/吨,较2018年均价下滑34.8%。

具体来看,截至11月12日,2019年涤纶长丝POY150D/48F价格谷点点在6800元/吨,创2016年7月3日以来新低;2019年涤纶长丝FDY150D/96F价格谷点在6900元/吨,创2016年2月28日以来新低;2019年涤纶长丝DTY150D/48F价格谷点在8500元/吨,创2016年7月18日以来新低。

上半年涤纶行业利润总额同比减少37.7%

国家统计局数据显示:1~6月,化纤行业主营业务收入4287亿元,同比增长7.1%;实现利润总额133亿元,同比减少23%;行业亏损面达26.52%,同比加深了4.6个百分点,亏损企业亏损额大幅增长71.5%;营业收入利润率为3.11%,同比下降1.22个百分点。

“聚酯涤纶兴,则化纤业兴。”

用这句话形容聚酯涤纶行业在整个化纤工业中举足轻重的地位,丝毫不为过。聚酯涤纶的产量每年占我国化纤总产量的比例约为8成,对全行业的利润贡献率最大,是名副其实的“大拿”。但分行业看,涤纶行业利润总额为58.4亿元,同比减少37.7%;在供应不断增加、工厂效益大减的情况下,后期若市场再度恶化,面对的压力依旧不小。

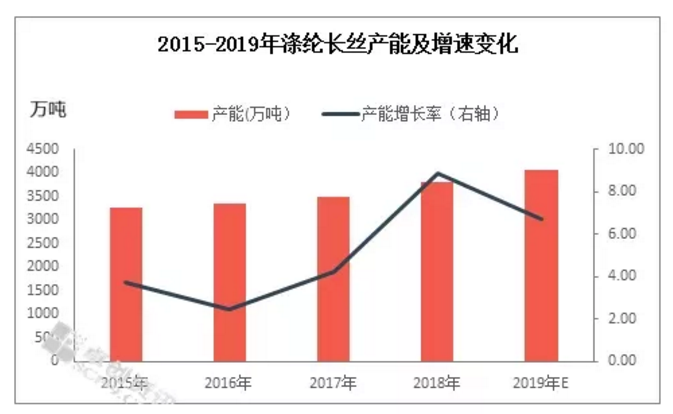

产能的阶段性、结构性过剩:涤纶长丝产能突破4000万吨里程碑

在行业利润扩张的同时,涤丝产能却在进一步扩张。2019年涤纶长丝新增产能合计254万吨,相较2018年新增的310万吨减少56万吨,增速降低2.1百分点,其中熔体直纺涤纶长丝239万吨,切片纺涤纶长丝15万吨,中国总产能达4051万吨/年,成功突破4000万吨大关。

年内,涤纶长丝新投产项目依旧主要集中在大型聚酯工厂,且投产涤纶长丝品种以POY为主,具体包括桐昆集团120万吨、新凤鸣集团56万吨、恒逸(嘉兴逸鹏)25万吨、福建经纬20万吨、立新化纤8万吨等。其中恒科10万吨、山东潍坊华宝10万吨涤纶长丝以及将在年底前完成投产,恒逸(逸凯海宁)25万吨涤纶长丝新产能预计将推迟至2020年。

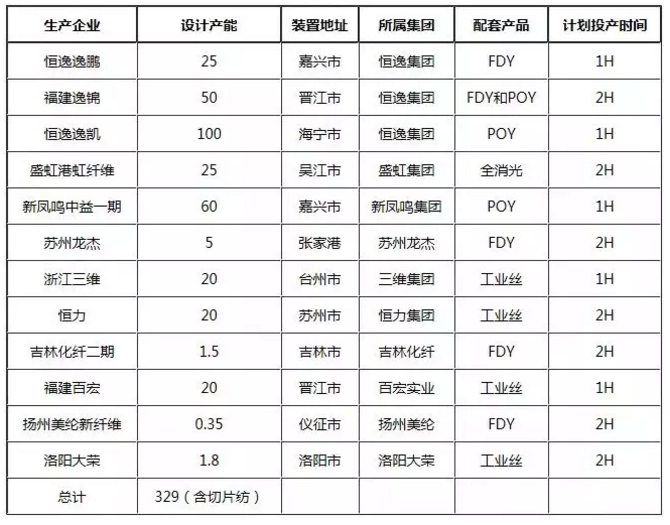

未来2020年,中国涤纶长丝市场供应量降继续扩大,根据调研数据显示,2020年中国涤纶长丝计划投产产能合计329万吨,其中熔体直纺260万吨,切片纺69万吨(包含工业丝),产能增速预计8.1%,较2019年产能增速上涨1.4个百分点。

从目前预报的投产时间来看,2020年投产时间呈现均匀分布,上半年下半年投产相对分散,从新增产能结构来看仍主要集中于产能规模前列的大厂,近年涤纶长丝乃至整个聚酯行业逐渐形成向上延伸产业链的发展局面,抢占炼化先机并配套扩大下游聚酯成为目前涤纶长丝行业投产的主要趋势之一,因此2020年涤纶长丝新增产能依旧集中在桐昆、新凤鸣、恒逸以及盛虹等产能规模前五的企业。

从新增产能配套产品来看,超细旦、智能化、全消光等差附加值相对较高的别化产品占据主导,同时由于近年加弹设备激增,新新增涤纶长丝规格品种仍以POY为主。

2020年中国涤纶长丝新增产能投产计划表

同时,今年以来中美贸易局势出现变动,金融市场波动剧烈,而与其息息相关的纺织行业及汇率的波动亦牵扯市场人士神经。

在中美经贸高级别磋商未有明确乐观结果后,近期金融市场表现再度走弱,而以出口为主的纺织业相关产品期货下跌,虽然当前国内多套PTA装置检修开启,但由于外部市场形势过于复杂,产能急剧扩张,PTA跌势扩大作为原料均显疲弱,而同时承受着外围环境带来的金融风险及终端行业的倒逼承压,更是漫漫熊途中雪上加霜。

短期内纺织业利空对聚酯产业链形成从下至上传导,聚酯工厂虽开工高位,但终端织造市场不旺,坯布库存偏高,导致涤丝产销不佳库存上升,后期至年底这些矛盾或将集中体现。总而言之,目前聚酯市场行业结构性、区域性、阶段性过剩的情况依然严峻,且下游需求疲软的状态并没有改善,聚酯工厂面对的形势依旧难言乐观。