2006年运营至今

17年265天

2006年运营至今

17年265天

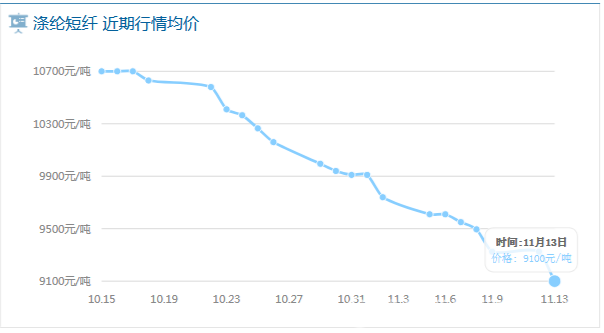

近阶段涤纶短纤延续弱势,虽PTA期货走势好转,但涤纶短纤延续惯性下跌,工厂仍旧积极出货为主,江浙1.4D直纺涤纶短纤报价9080-9450元/吨,实单成交重心9050-9250元/吨。福建涤纶短纤价格延续弱势调整,工厂多有下调,1.4D直纺涤纶短纤报价9200-9300元/吨,实单仍旧一单一谈。

原料端或仍以利空为主

PTA方面:近日,以桐昆、恒逸、新凤鸣和盛虹为首的POY4+2供给侧研讨会在桐乡召开。经会议商讨,达成初步协议:桐昆减产1800吨,新凤鸣减产1400吨,盛虹减产400吨。对PTA而言,聚酯降负荷明显拖累TA需求,因此PTA后市不排除继续弱势下跌。

MEG方面:国内乙二醇市场继续下跌,原油延续十一个交易日走弱,能化市场氛围承压,加之大宗商品期货大面积飘绿拖累,电子盘低位震荡难提振,市场人士信心缺乏,行情继续偏空运行,目前来看下游聚酯工厂产品库存偏高,降负压力加大,而供应面表现充裕,基本面缺乏支撑,乙二醇有望延续跌势等待消息面提振。

下游涤纱市场交投量依旧不足

双节前刚性备货需求以及国际原油的良好走势带动涤纶短纤及纯涤纱订单好转,行业库存水平明显降低,节后价格甚至出现轻微反弹,短暂的止跌使得纯涤纱市场得以喘息,行业利润水平有所修复,但随之而来的确实国际原油带动的化工类产品连跌,纯涤纱又再度呈现频繁跟跌而交易量大幅萎缩的局面。当前行业库存又再度增至15-20天水平。

本周的纯涤纱跌幅继续扩大,在涤纶短纤难掩跌势下,涤纱连续跟跌之下,市场交投量不足,小单成交为主,买涨不买跌心理影响下后买盘更为谨慎,涤纱库存也在继续增加,高库存压力下涤纱厂或出现超跌促销,纯涤纱整体售价亦将继续下滑。

综上所述:宏观大环境偏弱,市场预期较差,且临近年末下游资金面紧张,采购囤积原料意愿弱于往年;而涤短原料端依旧疲软支撑,目前涤纶短纤工厂报盘继续下行。涤纶短纤厂家出货意向淡弱,聚酯厂家库存累积,产销低位。下游纱厂及贸易商看空为主,随采随用,刚需拿货,短纤厂家优惠力度继续加大。预计短线涤纶短纤继续弱势整理。