2006年运营至今

17年265天

2006年运营至今

17年265天

一、本月行情回顾

图1PTA(主力合约日K走势图

数据来源:文华财经、神华研究院

图2PTA现货价格及基差

数据来源:Wind资讯、神华研究院

PTA期价7月份呈震荡下探走势,当前主力合约1609月末收于4500元/吨,较前月末下跌344元/吨,月跌幅7.1%,持仓下降15.53万手至109.49万手。现货方面,截至7月末主流内盘PTA价格累计下跌190元至4520元/吨,主力合约1609期货价相对现货价贴水约20元/吨。

二、PTA基本面解析

1、成本端油价:市场对原油供应过剩担忧升温,油价承压震荡下跌

(1)美国原油库存意外上升利空打压油价

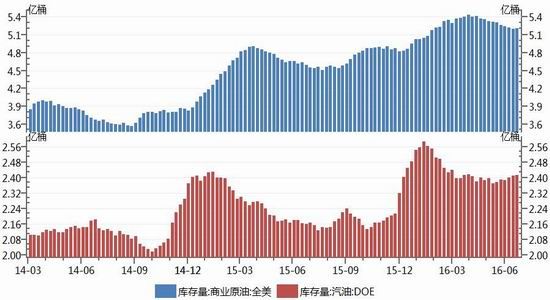

图3美国原油及汽油库存

数据来源:Wind资讯、神华研究院

美国能源信息署(EIA)公布的数据显示,截至7月22日当周,美国EIA原油库存意外大增167.1万桶,预期减少202万桶,前值减少234.2万桶,结束此前连续9周下滑趋势,且EIA汽油库存增加45.2万桶,库欣原油库存暴增111万桶。EIA原油库存意外大增利空油价,数据公布后油价持续震荡下跌。

(2)三大原油产方6月原油产量:欧佩克产量上升,俄罗斯产量高位持稳,而美国产量惯性下降

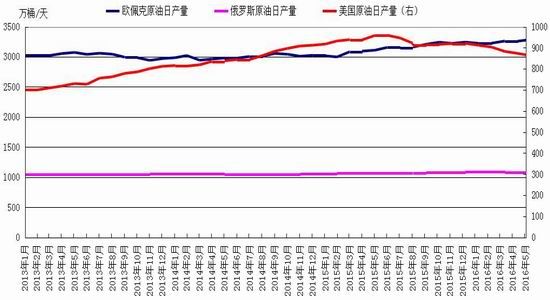

图4三大产油方原油日产量

数据来源:Wind资讯、神华研究院

欧佩克6月份原油产量较上月增加26.4万桶至3285.8万桶/天,俄罗斯6月份原油产量较上月小幅上升1万桶至1084万桶/天,而美国6月份原油产量较上月下降11.3万桶至862.2万桶/天。三大产油方6月总计产量相对5月增加16.1万桶/天,油价大幅反弹吸引欧佩克产油国增产,而美国页岩油则受前面低油价打压影响呈惯性下降态势。

(3)油价跌破40美元/桶后或将是逢低布多良机

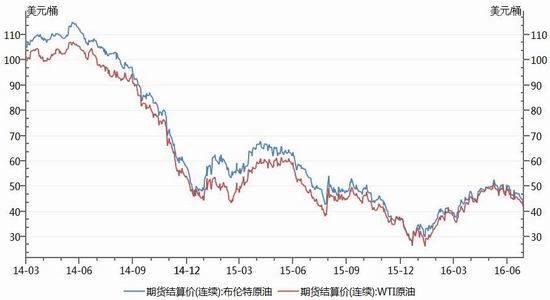

7月份油价大幅回落,美国原油9月合约期价最低下探至40.57美元/桶,7月末收盘在41.38美元/桶,累计月跌幅15.67%。自油价反弹突破45美元/桶吸引油企增产后,油价反弹走势趋弱,呈冲高回落态势。当前原油市场利空因素较多,其中美国石油活跃钻井数连续第五周增加,引发市场对美国原油产量回升的担忧,同时上周美原油库存意外上升、成品油库存持续累积上升,再加上欧佩克产油国的增产利空消息打压,油价近月呈震荡下跌走势,近期关注40美元/桶整数关有效支撑。但中长期来看,油价再次走低将打压产油国的生产积极性,而低油价将反向打压供应量,原油供应量的回落又将支撑油价反弹。综上所述,预计油价跌破40美元/桶后继续下探的空间有限,或将是逢低布多的良机。

图5WTI原油及布伦特原油期货价

数据来源:Wind资讯、神华研究院

2、上游原料PX及PTA生产利润

(1)上游原料PX生产盈利处阶段性高点

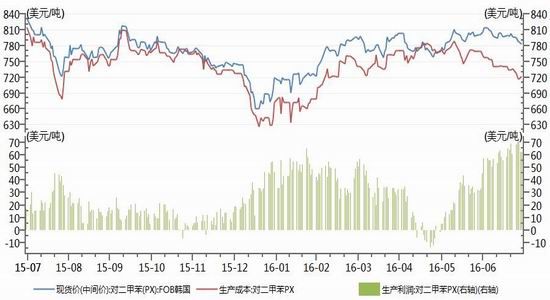

图6PX生产利润

数据来源:Wind资讯、神华研究院

7月份,FOB韩国PX价格累积下跌23美元至783美元/吨,FOB韩国PX/CFR日本石脑油差价在425.26美元/吨左右,PX相对石脑油价格坚挺,PX生产处较高盈利状态,每吨盈利约60美元/吨。

(2)PTA生产处亏损状态

当前PTA生产处亏损状态,亏损幅度约100元/吨,而6月末PTA生产盈利50元/吨;随着PTA价格震荡下探,其生产由盈利转亏损,PTA厂商的生产积极性受打压,后续PTA开工率趋向下降,供应存下降预期。

图7国内PTA生产利润

数据来源:Wind资讯、神华研究院

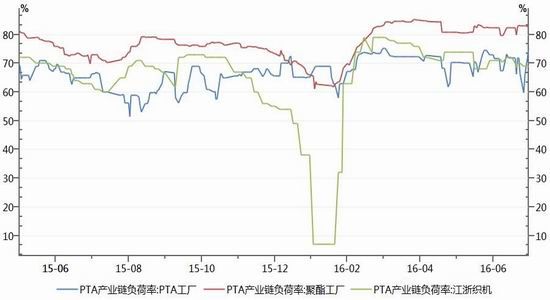

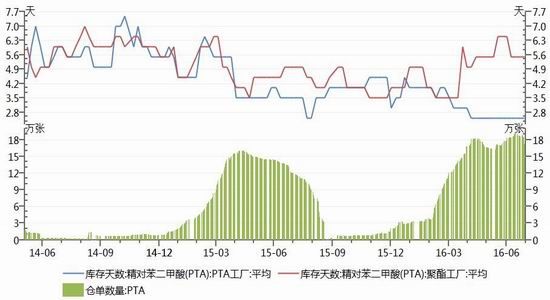

3、供需面:当前PTA动态供应偏紧,库存有所下降但仍处偏高水平

图8PTA、聚酯工厂及江浙织机负荷率

数据来源:Wind资讯、神华研究院

图9PTA库存天数及注册仓单

数据来源:Wind资讯、神华研究院

7月份,PTA负荷率相对前月末小幅回落1.4%在71.7%附近,而下游聚酯负荷率相对前月末小幅回升0.6%至82.9%;当前PTA动态供应略偏紧。库存方面,截止2016年7月29日,PTA工厂的平均库存天数为2.5天,低于前年同期的3.5天;聚酯工厂的原料库存天数为5.5天,高于前年同期的5天;当前PTA工厂库存处偏低水平、下游聚酯工厂库存处中等水平。再从PTA的注册仓单来看,截至7月29日PTA的注册仓单相对6月末下降0.59万张至17.23万张,虽有所下降但仍处偏高水平。

三、行情展望及策略

图10PTA主力合约周K走势图

数据来源:文华财经、神华研究院

技术上,5、10日均线空头排列,MACD绿柱略有缩短,KDJ在超卖区趋向金叉,短期技术偏空但处超卖状态,存反弹需求。

结合基本面来看:成本方面,油价短期下跌但继续下探的空间有限,短期对PTA成本支撑减弱但中期趋向增强。供需方面,当前PTA动态供应略偏紧但注册仓单处偏高水平,而当前PTA生产处亏损状态,厂商的生产积极性受挫,PTA供应存下降预期,PTA供需面总体中性略多。结合油价和PTA的相对关系来看,当油价在25-30美元/桶低位时,PTA价格坚挺在4300元/吨附近;油价短期虽然呈震荡下探走势,但下跌至30美元/桶附近的可能性较小,所以PTA下探的空间受限。当前PTA1609合约期价在4500附近,继续下探的空间有限,后续多可能在4400-4800区间震荡徘徊,可依附区间下沿逢低偏多参与。考虑到近期主力合约将切换至1701,而当前1701期价升水现货价约200元/吨,存有下探空间,多头暂且观望,等待5、10日均线交叉走平趋向金叉时偏多参与。